Lo habitual cuando iniciamos una actividad económica es realizarla como empresario individual, siendo una forma jurídica más sencilla , ágil y con menos costes iniciales. No obstante, dar el salto de emprendedor individual a una estructura societaria es el paso que necesitas para que tu proyecto empresarial adquiera otra dimensión.

Si bien la figura del autónomo es un excelente punto de partida para muchos, llega un momento en el que las ventajas de constituir una sociedad se vuelven innegables. Estos son solo algunos de los beneficios:

Ventajas clave de constituir una sociedad frente al autónomo:

- Responsabilidad limitada al capital aportado: Tu patrimonio personal queda a salvo de las deudas empresariales. Un escudo fundamental.

- Imagen y credibilidad profesional: Una sociedad proyecta solidez y confianza, abriendo puertas a mayores oportunidades.

- Acceso a financiación y capital: Estructura más atractiva para inversores y entidades financieras.

- Claridad en la sucesión y transmisión: Facilita la continuidad del negocio y la venta de participaciones.

- Optimización fiscal potencial: A partir de ciertos niveles de beneficio, el Impuesto sobre Sociedades puede resultar más ventajoso que el IRPF.

TE PUEDE INTERESAR |Cómo y cuándo pasar de autónomo a sociedad.

El objetivo de este artículo es ofrecerte un mapa de ruta para que el proceso de constituir tu sociedad sea claro, eficiente y, sobre todo, que te ayude para que tu elección sea la más estratégica para que te reporte beneficios.

Pasos previos fundamentales: Cimenta tu futura empresa.

Se dice que antes de correr, hay que aprender a andar. Y en lo que se refiere al proceso de constituir una sociedad, los primeros pasos son cruciales:

- La decisión clave: ¿Qué forma jurídica encaja con tu visión? No todas las sociedades son iguales, ni todos los proyectos tienen las mismas necesidades. Valora el número de socios, el capital disponible, el nivel de responsabilidad que deseas asumir, tus planes de crecimiento y las particularidades de tu sector. ¿Necesitas agilidad? ¿Prevees una rápida expansión? Muchas son las preguntas que debes hacer para poder armar una buena hoja de ruta, y antes de emprender

- El Nombre de tu empresa: Certificado Negativo de Denominación Social. Tu sociedad necesita un nombre único y distintivo. El primer trámite oficial es solicitar al Registro Mercantil Central (RMC) el Certificado Negativo de Denominación Social. Un documento que acredite que el nombre elegido está libre y reservado para tu organización.

Trámites para constituir una sociedad: Del papel a la realidad.

Con la denominación social en tu poder, es hora de dar forma legal a tu empresa. Para ello necesitarás:

→ El Capital Social

Apertura de Cuenta y Depósito. Deberás abrir una cuenta bancaria a nombre de la «sociedad en constitución» e ingresar el capital social acordado. El banco te emitirá un certificado que acreditará este desembolso, pieza fundamental para la notaría (aunque la Ley Crea y Crece ha flexibilizado este requisito para las SL con aportaciones dinerarias, siempre bajo responsabilidad de los fundadores, la vía del certificado sigue siendo la más clara y recomendada).

Desde la Ley «Crea y Crece», para la constitución de SLs con aportaciones dinerarias, ya no es imprescindible el certificado bancario si los fundadores manifiestan en la escritura que responderán solidariamente de la realidad de dichas aportaciones. Sin embargo, muchos notarios y registros aún lo recomiendan o exigen por seguridad jurídica, o es la vía más clara.

Propósito: Para ingresar las aportaciones dinerarias que conforman el capital social mínimo.

Procedimiento:

- Acudir a una entidad bancaria con el Certificado Negativo de Denominación Social (el banco lo requerirá para abrir la cuenta a nombre de la futura sociedad).

- Indicar que la cuenta es para una «sociedad en constitución».

- Cada socio fundador deberá ingresar la cantidad de capital que se haya acordado que va a aportar.

- El banco emitirá un certificado bancario que acredite el desembolso del capital social. Este certificado será necesario para el Notario al momento de otorgar la escritura de constitución.

Importante: Si las aportaciones son no dinerarias (bienes, derechos), se deberá acreditar su valoración (generalmente mediante un informe de un experto independiente en el caso de las SA, o bajo la responsabilidad solidaria de los fundadores en las SL, especificando su naturaleza, valor y el socio que la realiza en la escritura).

A continuación, valga la metáfora, deberás crear la partida de nacimiento de tu sociedad: las Escrituras y Estatutos Sociales son el corazón documental de tu sociedad.

→ Escritura de constitución

Debe estar firmada ante Notario por todos los socios fundadores, recoge la voluntad de crear la sociedad, la identidad de los socios, las aportaciones de cada uno, la designación de los administradores y los estatutos.

Contenido esencial de la escritura de constitución.

- Identidad de los socios fundadores: Nombre completo, DNI/NIE, domicilio, nacionalidad, estado civil. Si son personas jurídicas, su denominación, NIF, domicilio y datos de inscripción registral, así como los datos de su representante.

- Voluntad de constituir la sociedad: Manifestación expresa de los socios de querer fundar la sociedad.

- Aportaciones de cada socio: Detalle de lo que cada socio aporta (dinero o bienes), el valor asignado a las aportaciones no dinerarias, y las participaciones/acciones que se le atribuyen a cambio.

- Desembolso del capital social: Acreditación del desembolso (certificado bancario si es dineraria, o la forma de acreditar las no dinerarias).

- Estatutos Sociales: Se incorporan como parte de la escritura.

- Designación del órgano de administración inicial: Quiénes serán los administradores (administrador único, solidarios, mancomunados o miembros del consejo de administración), sus datos personales y aceptación del cargo.

- Identificación de la persona/s que se encargarán de la gestión y representación de la sociedad. Nombrar a los administradores iniciales y sus roles.

- Definir el Domicilio Social: la dirección oficial de la sociedad.

- Declaración de no estar incursos en incompatibilidades legales para el cargo.

→ Estatutos Sociales

Son las reglas del juego internas de tu empresa. Deben definir, como mínimo: la denominación, el objeto social (las actividades a realizar, ¡sé previsor pero concreto!), el domicilio social, el capital social y cómo se organiza la administración. Una redacción precisa y adaptada a tus necesidades es vital. En BIPLAZA, ponemos especial énfasis en que tus estatutos sean un traje a medida, no un simple formulario.

Contenido mínimo obligatorio por ley (Ley de Sociedades de Capital):

- Denominación de la sociedad: La obtenida con el certificado del RMC.

- Objeto social: Actividades a las que se dedicará la empresa. Debe ser lícito, posible y determinado. Es recomendable redactarlo de forma amplia para abarcar futuras actividades, pero sin ser excesivamente genérico.

- Domicilio social: Dentro del territorio español, en el lugar donde se halle el centro de su efectiva administración y dirección, o donde radique su principal establecimiento o explotación.

- Capital social: Cifra del capital social, número de participaciones o acciones en que se divide, su valor nominal y su numeración correlativa. Si son diferentes clases, los derechos que cada una atribuye.

- Modo de organizar la administración de la sociedad: Especificar la estructura del órgano de administración (administrador único, varios solidarios/mancomunados, consejo de administración), el número de administradores (o al menos el máximo y el mínimo), su plazo de duración en el cargo y el sistema de retribución si la hubiere.

- Modo de deliberar y adoptar acuerdos los órganos colegiados de la sociedad (Junta General y, en su caso, Consejo de Administración).

Contenido opcional pero recomendable (según el caso):

- Fecha de comienzo de las operaciones: Si no se indica, se entiende que es la fecha de otorgamiento de la escritura.

- Duración de la sociedad: Si no se especifica, se entiende indefinida.

- Restricciones a la libre transmisibilidad de las participaciones/acciones (muy común en SL).

- Prestaciones accesorias (obligaciones adicionales de los socios, distintas de la aportación de capital).

- Derechos especiales para determinados socios.

- Régimen de las juntas generales (convocatoria, quórum, mayorías).

- Causas de disolución específicas.

Hay que recordar que todos los socios fundadores (o sus representantes con poder suficiente) deben comparecer ante un notario para firmar la escritura de constitución, que incluye los estatutos. Para que el notario de fe pública del acto, verifique la identidad y capacidad de los otorgantes, y la legalidad del contenido será necesario:

- DNI/NIE originales de los socios.

- Certificado Negativo de Denominación Social.

- Certificado bancario del desembolso del capital (o la manifestación de responsabilidad solidaria en SL).

- Poder notarial de representación, si procede.

TE PUEDE INTERESAR | Cómo se elabora un pacto de socios. Un imprescindible para marcar las reglas en tu sociedad.

→ Impuestos: Liquidación del ITP y AJD

La constitución de sociedades está exenta del Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (modalidad Operaciones Societarias). No obstante, es obligatorio presentar el modelo 600 de autoliquidación marcando la exención. Un trámite que no debes olvidar.

→ Inscripción en el Registro Mercantil

Con la escritura notarial y el justificante del ITP y AJD, el siguiente paso es inscribir tu sociedad en el Registro Mercantil Provincial correspondiente a tu domicilio social. Esta inscripción otorga personalidad jurídica plena a tu empresa. Es el momento en que tu sociedad «nace» legalmente y puede operar con plenos derechos y obligaciones.

Propósito: La inscripción en el Registro Mercantil otorga a la sociedad personalidad jurídica propia y plena (diferente de la de sus socios) y publicidad frente a terceros. Hasta la inscripción, la sociedad se considera «en formación» y los que hubieren contratado en su nombre responden solidariamente.

Documentación a presentar:

- Copia autorizada de la escritura de constitución.

- Certificado Negativo de Denominación Social (original).

- Justificante de haber liquidado (aunque esté exento) el ITP y AJD (modelo 600 sellado).

- Documento acreditativo del NIF provisional (si se obtuvo antes, aunque lo habitual es que se solicite el definitivo tras la inscripción).

- Justificante del pago de tasas, que generalmente se realiza en el mismo momento de la presentación.

Plazo: Generalmente, se dispone de un mes desde el otorgamiento de la escritura para solicitar la inscripción.

Lugar: Registro Mercantil Provincial correspondiente al domicilio social de la empresa.

Calificación registral: El Registrador Mercantil calificará (revisará) que la escritura y los estatutos cumplen todos los requisitos legales. Si hay defectos, se notificarán para su subsanación.

Inscripción y publicación: Una vez calificada favorablemente, se practica la inscripción y se publica en el Boletín Oficial del Registro Mercantil (BORME). A partir de este momento, la sociedad adquiere plena personalidad jurídica.

Costes: La inscripción en el Registro Mercantil conlleva el pago de aranceles registrales, que varían en función del capital social y otros factores.

En este punto es interesante recordar que puedes optar por la vía tradicional, gestionando cada trámite por separado, o por la vía telemática a través de un Punto de Atención al Emprendedor (PAE) y el sistema CIRCE. Esta última opción, especialmente para SL con estatutos estándar, agiliza notablemente los plazos y simplifica el proceso.

- CIRCE (Centro de Información y Red de Creación de Empresas): Es un sistema de tramitación telemática que permite realizar la mayoría de los trámites de constitución de determinadas formas societarias (principalmente SL) de forma agrupada y simplificada.

- PAE (Punto de Atención al Emprendedor): Son oficinas (físicas o virtuales, pueden ser cámaras de comercio, oficinas de gestores administrativos, etc.) que ofrecen servicios de información y asesoramiento a emprendedores y facilitan la tramitación telemática a través del sistema CIRCE utilizando el Documento Único Electrónico (DUE).

Ventajas de usar el Punto de Atención al Emprendedor (PAE) y el sistema CIRCE para constituir una sociedad:

Proceso simplificado (general):

- Acudir a un PAE.

- El PAE ayuda a cumplimentar el DUE con todos los datos de la sociedad, socios, etc.

- El DUE se envía telemáticamente a los diferentes organismos implicados:

- RMC para la reserva de denominación (si no se tiene ya).

- Notario para la firma de la escritura (se puede elegir un notario de la red).

- Agencia Tributaria para la solicitud del NIF provisional/definitivo y alta censal.

- Registro Mercantil para la inscripción.

- Tesorería General de la Seguridad Social para el alta de la empresa y, en su caso, de los trabajadores y administradores.

- Se coordina la cita con el Notario para la firma de la escritura (que también puede ser telemática en algunos supuestos).

- Una vez inscrita, el Registro Mercantil lo comunica telemáticamente.

Limitaciones: No todas las sociedades se pueden constituir por esta vía (por ejemplo, las SA con aportaciones no dinerarias complejas o estatutos muy específicos podrían tener dificultades). Es ideal para SLs con estatutos estándar.

→ El Certificado Digital

En España, las empresas tienen la obligación legal de contar con un certificado digital para poder realizar trámites y comunicaciones electrónicas con la Administración Pública y otras entidades. Este certificado es necesario para la firma electrónica de documentos y la autenticación en la gestión de trámites online.

- ¿Qué es? Es un archivo electrónico que permite identificar de forma inequívoca a una persona física o jurídica en internet. Para las sociedades, se suele utilizar el certificado de representante de persona jurídica o el de sello electrónico. Su importancia radica en los siguientes aspectos:

- Imprescindible para la mayoría de trámites con la Administración Pública: Presentación de impuestos (AEAT), trámites con la Seguridad Social, notificaciones electrónicas, licitaciones públicas, etc; además que es el medio para acceder a las comunicaciones que utilizan estos estamentos.

- Agiliza la gestión: Permite realizar muchos trámites desde la oficina, sin necesidad de desplazamientos.

- Seguridad en las comunicaciones: Garantiza la autenticidad e integridad de los documentos electrónicos.

- Cómo obtenerlo:

- Solicitud: Se solicita a una Autoridad de Certificación reconocida (por ejemplo, la Fábrica Nacional de Moneda y Timbre – FNMT, Camerfirma, etc.). El proceso varía ligeramente según el proveedor.

- Acreditación de identidad: Generalmente requiere la personación del representante legal de la sociedad en una oficina de registro para verificar su identidad y la documentación de la sociedad (escrituras, NIF).

- Descarga e instalación: Una vez aprobada la solicitud, se puede descargar e instalar el certificado en el navegador o en una tarjeta criptográfica.

- Tipos comunes para empresas:

- Certificado de Representante de Persona Jurídica: Identifica al representante legal actuando en nombre de la sociedad.

- Certificado de Sello Electrónico: Para actuaciones automatizadas de la empresa.

Es recomendable obtener el certificado digital lo antes posible, una vez que la sociedad esté constituida e inscrita y se disponga del NIF definitivo.

TE PUEDE INTERESAR | De la firma electrónica al certificado digital. Importancia de las herramientas de tramitación online.

Obligaciones fiscales y laborales iniciales: Puesta a punto.

Una vez constituida, tu sociedad empieza a tener deberes. Cumplirlos desde el primer día es clave. Así que ten en cuenta:

→ Alta en la Agencia Tributaria (AEAT)

Para que tu identificación fiscal sea efectiva:

- NIF provisional: Al iniciar los trámites de constitución, se puede solicitar un NIF provisional (generalmente con la letra N seguida de números) que permite operar mientras se completa la inscripción. A menudo, el Notario, a través del DUE o directamente, gestiona esta solicitud inicial.

- NIF definitivo: Una vez inscrita la sociedad en el Registro Mercantil, se debe solicitar la conversión del NIF provisional en definitivo. Este NIF será la identificación fiscal de la empresa para todas sus operaciones. Se realiza generalmente presentando el modelo 036 y la documentación que acredite la inscripción.

- Plazo: Normalmente, en el plazo de un mes desde la inscripción en el Registro Mercantil.

→ Declaración Censal (Modelo 036/037)

Es la declaración mediante la cual la sociedad comunica a la AEAT su inicio de actividad, sus datos identificativos, domicilio fiscal, obligaciones fiscales (IVA, IS, retenciones, etc.), el régimen de tributación aplicable, y cualquier modificación posterior.

- Contenido principal:

- Datos identificativos de la sociedad (NIF, denominación, domicilio fiscal).

- Identificación de los representantes legales.

- Descripción de la actividad económica principal y secundarias (según epígrafes del IAE – Impuesto sobre Actividades Económicas, aunque la empresa esté exenta de su pago durante los dos primeros años de actividad y si la cifra de negocio es inferior a 1 millón de euros).

- Declaración del inicio de actividad.

- Régimen de IVA aplicable (general, simplificado, recargo de equivalencia, etc.).

- Obligación de realizar pagos fraccionados del Impuesto sobre Sociedades.

- Obligaciones de retener e ingresar a cuenta (por rendimientos del trabajo, de actividades profesionales, de capital mobiliario, etc.).

- Opciones de tributación específicas sí se aplican.

- Plazo: Debe presentarse antes del inicio efectivo de las actividades económicas. Si se utiliza el sistema CIRCE (PAE), este trámite suele realizarse de forma telemática y conjunta con otros.

→ Mención específica para Canarias: Régimen Fiscal Especial (REF)

Canarias cuenta con un Régimen Económico y Fiscal (REF) específico debido a su lejanía e insularidad, reconocido por España y la Unión Europea. Este régimen ofrece una serie de incentivos fiscales atractivos para las empresas que operan y generan riqueza en las islas.

- Principales incentivos del REF (pueden variar y requieren cumplimiento de condiciones):

- Zona Especial Canaria (ZEC): Permite a las entidades ZEC tributar a un tipo reducido del 4% en el Impuesto sobre Sociedades por los beneficios derivados de determinadas actividades económicas realizadas en Canarias, siempre que cumplan requisitos de inversión y creación de empleo.

- Reserva para Inversiones en Canarias (RIC): Permite a las empresas con domicilio fiscal en Canarias reducir su base imponible del Impuesto sobre Sociedades hasta en un 90% de los beneficios no distribuidos, siempre que estas cantidades se destinen a la materialización de determinadas inversiones en activos fijos nuevos o usados (bajo ciertas condiciones), creación de empleo, o suscripción de títulos valores en Canarias.

- Deducción por Inversiones en Canarias (DIC): Es una deducción en la cuota del Impuesto sobre Sociedades por las inversiones en activos fijos nuevos. Suele ser un porcentaje superior al aplicable en territorio común.

- Impuesto General Indirecto Canario (IGIC): Es el impuesto indirecto equivalente al IVA peninsular, pero con tipos impositivos generalmente más bajos (tipo general actual del 7%, y tipos reducidos, cero e incrementados para ciertos bienes y servicios). Las empresas deben darse de alta como sujetos pasivos de IGIC.

- AIEM (Arbitrio sobre Importaciones y Entregas de Mercancías en las Islas Canarias): Un impuesto estatal de aplicación en Canarias que grava la producción e importación de determinados bienes.

- Exenciones en el Impuesto sobre Transmisiones Patrimoniales y Actos Jurídicos Documentados (ITP y AJD): Para determinadas operaciones.

- Bonificaciones en las cuotas de la Seguridad Social: Para empresas con centro de trabajo en Canarias, en determinados supuestos.

- Importancia al constituir una sociedad en Canarias:

- Planificación fiscal: Es crucial analizar si la actividad y la estructura de la empresa permiten acogerse a estos incentivos y planificar la estrategia fiscal desde el inicio.

- Requisitos específicos: Cada incentivo tiene requisitos estrictos de domicilio, actividad, inversión, empleo, etc.

- Comunicación a la AEAT: Al presentar el Modelo 036, se deberá indicar la sujeción al IGIC y, si aplica, la intención de acogerse a los beneficios del REF.

- Asesoramiento especializado: Dada la complejidad y especificidad del REF, es fundamental contar con asesoramiento fiscal especializado en el régimen canario.

TE PUEDE INTERESAR |Guía para constituir empresas en la zona ZEC de Canarias

→ Alta en la Seguridad Social

Otro de los pasos vitales es la obtención del Código de Cuenta de Cotización (CCC), que es el número que asigna la Tesorería General de la Seguridad Social (TGSS) a la empresa para su identificación en el sistema de la Seguridad Social. Es necesario para poder contratar trabajadores y para el alta de los socios administradores que deban cotizar.

- Cómo se solicita: Se solicita a la TGSS, generalmente a través del sistema RED (Remisión Electrónica de Datos) o en las oficinas de la TGSS. Si se constituye por CIRCE, este trámite puede ir incluido.

- Documentación: Suele requerirse el NIF de la empresa, escritura de constitución, modelo TA.6 (solicitud de inscripción del empresario), y modelo TA.7 (alta, baja y variación de datos del CCC).

- Uno o varios CCC: Una empresa puede tener un CCC principal y, si tiene centros de trabajo en distintas provincias o con particularidades de cotización, puede necesitar CCC secundarios.

Alta de los socios administradores y trabajadores.

- Socios administradores: Dependiendo de si realizan funciones de dirección y gerencia, si poseen el control efectivo de la sociedad (directa o indirectamente), y si son remunerados por ello, deberán darse de alta en el Régimen General de la Seguridad Social (como asimilados) o en el Régimen Especial de Trabajadores Autónomos (RETA). Es un tema complejo que requiere análisis individualizado.

- RETA: Generalmente, si el socio administrador tiene el control efectivo (al menos el 25% del capital junto con familiares, o el 33% individualmente, o el 50% entre socios con los que convive) y ejerce funciones de dirección y gerencia, debe darse de alta en el RETA.

- Régimen General Asimilado: En otros casos, si es remunerado y ejerce funciones de gerencia sin control efectivo, podría ir al Régimen General (sin derecho a desempleo ni FOGASA).

- Trabajadores por cuenta ajena: Antes de que inicien su actividad laboral, deben ser dados de alta en el Régimen General de la Seguridad Social. Esto se hace a través del sistema RED o en las oficinas de la TGSS, utilizando el modelo TA.2/S.

- Plazos: El alta debe ser previa al inicio de la actividad laboral.

→ Comunicación de apertura del centro de trabajo

Todas las empresas están obligadas a comunicar a la Autoridad Laboral competente de su Comunidad Autónoma la apertura de un nuevo centro de trabajo, así como la reanudación de la actividad después de alteraciones, ampliaciones o transformaciones importantes.

- Plazo: Generalmente, dentro de los 30 días siguientes a la apertura o reanudación.

- Cómo se realiza: El procedimiento varía según la Comunidad Autónoma. Suele ser un trámite telemático o presencial ante la Consejería de Empleo o Trabajo correspondiente.

- Información a comunicar: Datos de la empresa, del centro de trabajo, actividad, número de trabajadores, características de las instalaciones, etc.

Gestión operativa y cumplimiento continuo: El día a día empresarial.

Constituir la sociedad es el principio. Ahora toca gestionar y cumplir.

→ Contratación

Para construir tu equipo, desde la definición del puesto hasta la formalización del contrato y el alta en Seguridad Social, la contratación de personal requiere atención a la normativa laboral vigente y al convenio colectivo aplicable.

Una buena gestión de equipos es un pilar del crecimiento y para ello has de tener en cuenta:.

- Identificación de necesidades: Definir el puesto, perfil del candidato, tipo de contrato más adecuado.

- Tipos de contrato: Existen diversas modalidades (indefinido, temporal, formativo, a tiempo parcial, fijo-discontinuo, etc.). La elección depende de las necesidades de la empresa y la naturaleza del trabajo. La normativa laboral está en constante evolución, especialmente en cuanto a la causalidad de los contratos temporales.

- Proceso de selección: Anuncio de la vacante, recepción de CVs, entrevistas, pruebas.

- Formalización del contrato: Por escrito (obligatorio en la mayoría de los casos), registrándose en el Servicio Público de Empleo Estatal (SEPE) en el plazo de 10 días. El contrato debe especificar: identificación de las partes, fecha de inicio, duración (si es temporal), grupo profesional, funciones, lugar de trabajo, jornada, salario, periodo de prueba, convenio colectivo aplicable, vacaciones.

- Alta en la Seguridad Social del trabajador: Previa al inicio de la actividad laboral.

- Prevención de Riesgos Laborales (PRL): La empresa debe garantizar la seguridad y salud de sus trabajadores. Esto implica: evaluación de riesgos, planificación de la actividad preventiva, formación e información a los trabajadores, vigilancia de la salud.

- Convenio Colectivo: Es fundamental identificar y aplicar el convenio colectivo sectorial o de empresa que corresponda, ya que regula condiciones laborales (salarios, jornada, vacaciones, etc.).

- Nóminas y Seguros Sociales: Cálculo y pago mensual de las nóminas, y liquidación e ingreso de las cotizaciones a la Seguridad Social (cuota obrera y cuota patronal).

- Asesoramiento legal: Dada la complejidad de la normativa laboral, es muy recomendable contar con asesoramiento especializado (abogado laboralista, graduado social, gestoría).

→ Fiscalidad

- Cumplimiento (Compliance) fiscal: Conjunto de procedimientos y buenas prácticas adoptadas por las empresas para identificar y clasificar los riesgos fiscales y establecer mecanismos internos de prevención, gestión, control y reacción frente a los mismos. Su objetivo es garantizar el correcto cumplimiento de las obligaciones tributarias y minimizar el riesgo de sanciones.

- Impuesto sobre el Valor Añadido (IVA) / Impuesto General Indirecto Canario (IGIC).

- Naturaleza: Impuesto indirecto que grava el consumo. La empresa actúa como recaudador para Hacienda.

- Funcionamiento:

- IVA/IGIC Soportado: El que la empresa paga a sus proveedores al adquirir bienes y servicios.

- IVA/IGIC Repercutido: El que la empresa cobra a sus clientes al vender sus productos o prestar servicios.

- Liquidación: Periódicamente (generalmente trimestral, modelo 303 para IVA, modelo 420 para IGIC), la empresa debe ingresar a Hacienda la diferencia entre el IVA/IGIC repercutido y el IVA/IGIC soportado deducible. Si el soportado es mayor que el repercutido, puede resultar una cantidad a devolver o a compensar.

- Obligaciones formales:

- Emitir facturas correctamente detallando el IVA/IGIC.

- Llevar libros registro de IVA/IGIC (facturas emitidas, facturas recibidas, bienes de inversión, determinadas operaciones intracomunitarias).

- Presentar declaraciones trimestrales y un resumen anual (modelo 390 para IVA, modelo 425 para IGIC).

- Tipos impositivos: Varían según el bien o servicio (general, reducido, superreducido para IVA; general, reducido, cero, incrementado para IGIC).

TE PUEDE INTERESAR | IVA o IGIC: guía de facturación Canarias–Península para empresas multisede.

- Impuesto sobre Sociedades (IS).

- Naturaleza: Impuesto directo que grava la renta o beneficio obtenido por las sociedades y demás entidades jurídicas residentes en territorio español.

- Base Imponible: Se calcula a partir del resultado contable (ingresos menos gastos), corrigiendo con los ajustes fiscales establecidos en la Ley del Impuesto sobre Sociedades (diferencias permanentes y temporarias).

- Tipo impositivo:

- Tipo general: Actualmente el 25%.

- Tipos reducidos: Para entidades de nueva creación (15% en el primer período impositivo en que obtengan base imponible positiva y en el siguiente, bajo ciertas condiciones), cooperativas, entidades sin fines lucrativos, etc. En Canarias, el tipo reducido del 4% para entidades ZEC.

- Pagos Fraccionados: Las sociedades deben realizar tres pagos a cuenta del IS durante el ejercicio (abril, octubre y diciembre), calculados sobre la cuota del ejercicio anterior o sobre la base imponible del período en curso (modelo 202).

- Declaración Anual: Se presenta el modelo 200 dentro de los 25 días naturales siguientes a los 6 meses posteriores a la conclusión del período impositivo (generalmente, si el ejercicio coincide con el año natural, hasta el 25 de julio).

- Obligaciones contables: Es fundamental llevar una contabilidad ordenada y ajustada al Código de Comercio y al Plan General Contable, ya que es la base para el cálculo del IS.

- Otros impuestos y obligaciones:

- Retenciones e ingresos a cuenta: Por rendimientos del trabajo (nóminas), de actividades profesionales, de alquileres, de capital mobiliario (intereses, dividendos). Se declaran e ingresan periódicamente (modelos 111, 115, 123, etc.) y se presenta un resumen anual (modelos 190, 180, 193, etc.).

- Impuesto sobre Actividades Económicas (IAE): Gestionado por los Ayuntamientos generalmente. Están exentas las empresas durante los dos primeros años de actividad y aquellas con una cifra de negocios inferior a 1 millón de euros. Si se supera este umbral, hay que darse de alta y pagar la tarifa correspondiente.

- Impuestos locales: Como el Impuesto sobre Bienes Inmuebles (IBI) si la empresa posee locales, o el Impuesto sobre Vehículos de Tracción Mecánica (IVTM).

- Declaraciones informativas: Como la declaración anual de operaciones con terceras personas (modelo 347) si se superan ciertos umbrales.

→ Obligaciones laborales básicas: Nóminas, seguros sociales, prevención de riesgos laborales.

- Nóminas:

- Elaboración: Mensualmente, la empresa debe confeccionar el recibo de salarios (nómina) de cada trabajador. Debe detallar: datos de la empresa y del trabajador, periodo de liquidación, devengos (salario base, complementos, pagas extras prorrateadas si aplica, etc.), deducciones (aportación del trabajador a la Seguridad Social, retención de IRPF, anticipos, etc.) y el líquido a percibir.

- Pago: El salario debe abonarse puntualmente en la fecha y lugar convenidos o conforme a los usos y costumbres.

- Entrega del recibo de salarios: Es obligatorio.

- Seguros Sociales (Cotizaciones a la Seguridad Social):

- Obligación: La empresa debe ingresar mensualmente las cotizaciones correspondientes a sus trabajadores y las suyas propias.

- Componentes:

- Cuota obrera: Parte de la cotización que corre a cargo del trabajador y que la empresa le descuenta de la nómina.

- Cuota patronal: Parte de la cotización que corre a cargo de la empresa.

- Conceptos cotizables: Contingencias comunes, contingencias profesionales (accidentes de trabajo y enfermedades profesionales), desempleo, formación profesional, FOGASA (Fondo de Garantía Salarial).

- Liquidación e ingreso: A través del sistema de Liquidación Directa (Sistema Cret@), la empresa (o su autorizado RED) transmite los datos a la TGSS, esta calcula las cotizaciones y emite el recibo para su pago (generalmente el último día hábil del mes siguiente al de devengo).

- Prevención de Riesgos Laborales (PRL).

- Marco legal: Ley 31/1995 de Prevención de Riesgos Laborales y normativa de desarrollo.

- Obligación del empresario: Proteger la seguridad y salud de los trabajadores a su servicio en todos los aspectos relacionados con el trabajo.

- Principales deberes:

- Evaluación de riesgos: Identificar los peligros y evaluar los riesgos presentes en cada puesto de trabajo.

- Plan de prevención: Elaborar e implantar un plan de prevención que integre la actividad preventiva en el sistema general de gestión de la empresa.

- Organización de la prevención: Elegir una modalidad preventiva (asumir personalmente la actividad si es una empresa pequeña y el empresario tiene la formación, designar trabajadores, constituir un servicio de prevención propio o contratar un servicio de prevención ajeno – lo más común).

- Información, consulta y participación de los trabajadores.

- Formación a los trabajadores: Suficiente y adecuada, teórica y práctica, en materia preventiva.

- Vigilancia de la salud: Ofrecer reconocimientos médicos periódicos en función de los riesgos del puesto.

- Medidas de emergencia: Adoptar medidas necesarias en materia de primeros auxilios, lucha contra incendios y evacuación.

- Coordinación de actividades empresariales: Si en un mismo centro de trabajo desarrollan actividades trabajadores de varias empresas.

- Investigación de accidentes de trabajo y enfermedades profesionales.

El incumplimiento de las obligaciones en PRL puede acarrear responsabilidades administrativas (sanciones económicas), civiles (indemnizaciones) e incluso penales.

TE PUEDE INTERESAR |Las obligaciones laborales básicas de una empresa.

Herramientas para la gestión eficiente.

Una de las claves para gestionar y procedimentar todas las tareas que implican constituir una sociedad y mantenerla, pasa por adoptar la tecnología como gran aliada para optimizar el día a día.

Para ello, es interesante analizar:

- SOFTWARE DE GESTIÓN INTEGRAL (ERP en la nube): Herramientas como Holded se han convertido en imprescindibles. Imagina tener en una sola plataforma la facturación, contabilidad, gestión de proyectos, CRM e incluso inventario. Permiten automatizar tareas, tener una visión 360º de tu negocio y colaborar eficientemente con tu equipo y asesores. Otras, como Factorial, brillan en la gestión de Recursos Humanos, automatizando desde las nóminas hasta el control horario o la gestión de ausencias. Explora las opciones y elige la que mejor se adapte a tus necesidades y presupuesto.

- AUTOMATIZACIÓN DE PROCESOS y PRODUCTIVIDAD: Encontrado como principales beneficios:

- Aumento de la eficiencia y productividad: Se hacen más tareas en menos tiempo.

- Reducción de errores humanos.

- Ahorro de costes: Menor necesidad de intervención manual, optimización de recursos.

- Mejora de la calidad del servicio/producto: Procesos más consistentes.

- Mayor satisfacción del cliente: Respuestas más rápidas, procesos más ágiles.

- Mejora de la toma de decisiones: Acceso a datos más precisos y en tiempo real.

- Permite al personal centrarse en tareas de mayor valor añadido.

- Escalabilidad: Facilita el manejo de un mayor volumen de trabajo a medida que la empresa crece.

Cómo empezar con la automatización:

- Identificar procesos repetitivos y que consumen mucho tiempo.

- Empezar por tareas sencillas y con alto impacto.

- Investigar herramientas adecuadas: Muchas de las mencionadas (Holded, Factorial, CRMs, herramientas de email marketing) tienen funcionalidades de automatización. También existen herramientas específicas como Zapier o Make (antes Integromat) para conectar diferentes aplicaciones y automatizar flujos entre ellas. La clave es encontrar la más versátil para tu empresa y equipo.

- Implementar y probar gradualmente.

- Medir resultados y optimizar.

TE PUEDE INTERESAR |La automatización de procesos internos con herramientas no-code y low-code.

Como vemos, constituir una sociedad es un camino lleno de trámites, pero con la información adecuada y el acompañamiento correcto, es un proceso totalmente asumible que te abrirá un nuevo horizonte de posibilidades.

Resumen de pasos clave: Planifica, elige forma y nombre, cumple con notaría y registros, date de alta en Hacienda y Seguridad Social, y prepárate para la gestión operativa.

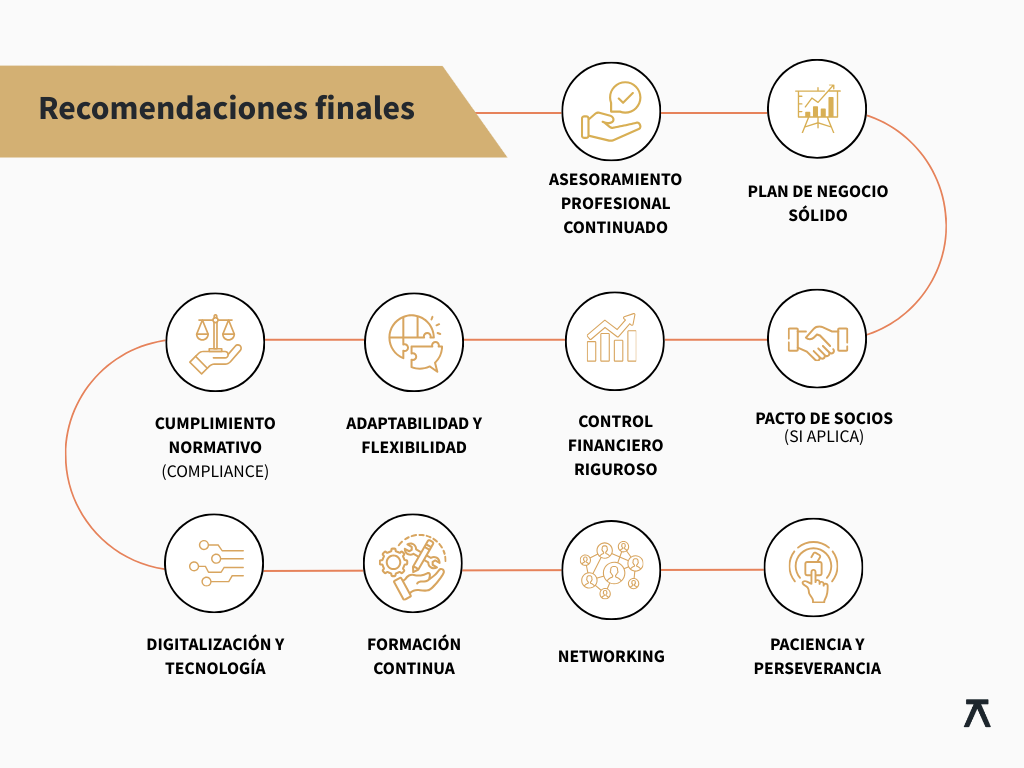

→Asesoramiento profesional continuado: No subestimes la importancia de contar con buenos asesores (fiscal, laboral, legal, mercantil) desde el inicio y de forma continua. La normativa cambia y una buena planificación puede ahorrar muchos problemas y dinero.

→Plan de negocio sólido: Antes de constituir, asegúrate de tener un plan de negocio bien estructurado que defina tu mercado, producto/servicio, estrategia de marketing y ventas, y proyecciones financieras.

→Pacto de socios (si aplica): Si constituyes la sociedad con otros socios, es altamente recomendable firmar un pacto de socios privado que regule aspectos no cubiertos por los estatutos (resolución de conflictos, valoración de participaciones en caso de salida, etc.).

→Control Financiero Riguroso: Desde el día uno, lleva un control exhaustivo de ingresos, gastos y flujo de caja. Utiliza herramientas adecuadas para ello.

→Adaptabilidad y Flexibilidad: El entorno empresarial es dinámico. Prepárate para adaptar tu estrategia y operaciones según sea necesario.

→Cumplimiento Normativo (Compliance): Establece desde el principio una cultura de cumplimiento no solo fiscal y laboral, sino también en áreas como protección de datos (RGPD), prevención de blanqueo de capitales (si aplica), etc.

→Digitalización y Tecnología: Aprovecha las herramientas tecnológicas para ser más eficiente, competitivo y para facilitar el crecimiento.

→Formación Continua: Mantente actualizado sobre tu sector, gestión empresarial, y cambios legislativos.

→Networking: Construye una red de contactos con otros emprendedores, profesionales y entidades que puedan apoyarte.

→Paciencia y Perseverancia: Constituir una sociedad es un maratón, no un sprint. Habrá desafíos, pero con dedicación y una buena base, las posibilidades de éxito aumentan.

En BIPLAZA Consultoría y Asesoría de empresas, estamos listos para ayudarte a poner en marcha tu sociedad y acompañarte en su crecimiento. Conocemos el terreno, especialmente las particularidades y oportunidades que ofrece Canarias, por ello, si nos necesitas contacta con nosotros.

Glosario de términos básicos

- AEAT (Agencia Estatal de Administración Tributaria). Organismo público español encargado de la gestión del sistema tributario estatal y aduanero.

- AIEM (Arbitrio sobre Importaciones y Entregas de Mercancías en las Islas Canarias). Impuesto específico aplicado en las Islas Canarias que grava la producción e importación de determinados bienes.

- BORME (Boletín Oficial del Registro Mercantil). Publicación oficial donde se inscriben los actos de las sociedades mercantiles y otros sujetos para su publicidad y efectos legales.

- CCC (Código de Cuenta de Cotización). Número asignado por la Tesorería General de la Seguridad Social (TGSS) a un empresario para su identificación en el sistema de la Seguridad Social.

- Certificado Digital. Archivo electrónico que permite identificar de forma inequívoca a una persona física o jurídica en internet, necesario para muchos trámites oficiales online.

- CIRCE (Centro de Información y Red de Creación de Empresas). Sistema de tramitación telemática que permite realizar la mayoría de los trámites de constitución de determinadas formas societarias (principalmente SL) de forma agrupada y simplificada.

- Compliance (Fiscal/Normativo) o Cumplimiento Normativo. Conjunto de procedimientos y buenas prácticas adoptadas por las empresas para identificar, clasificar y gestionar riesgos fiscales o regulatorios y asegurar el cumplimiento de las obligaciones.

- Declaración Censal (Modelo 036/037). Declaración mediante la cual una sociedad comunica a la AEAT el inicio de su actividad, sus datos identificativos, domicilio fiscal y obligaciones tributarias.

- Domicilio Social. Dirección oficial de la sociedad, que debe estar en territorio español, donde se halle el centro de su efectiva administración y dirección, o donde radique su principal establecimiento o explotación.

- DUE (Documento Único Electrónico). Documento electrónico utilizado dentro del sistema CIRCE para consolidar muchos de los trámites de constitución de empresas.

- ERP (Enterprise Resource Planning) o Software de Gestión Integral. Software de gestión integrada que permite a las empresas administrar diversas áreas de negocio como facturación, contabilidad, gestión de proyectos, CRM e inventario desde una única plataforma.

- Escritura de Constitución. Documento notarial firmado por todos los socios fundadores que formaliza la voluntad de crear la sociedad, identifica a los socios, las aportaciones, los administradores e incluye los estatutos sociales.

- Estatutos Sociales. Normas internas que rigen la sociedad, definiendo su denominación, objeto social, domicilio social, capital social y estructura administrativa.

- FNMT (Fábrica Nacional de Moneda y Timbre). Entidad pública española, una de las Autoridades de Certificación reconocidas para la obtención de certificados digitales.

- FOGASA (Fondo de Garantía Salarial). Organismo que garantiza a los trabajadores la percepción de salarios e indemnizaciones pendientes de pago en caso de insolvencia o concurso del empresario.

- IAE (Impuesto sobre Actividades Económicas). Impuesto gestionado generalmente por los ayuntamientos, aunque las empresas están exentas durante los dos primeros años y si su cifra de negocios es inferior a 1 millón de euros.

- IBI (Impuesto sobre Bienes Inmuebles). Impuesto que grava la titularidad de bienes inmuebles.

- IGIC (Impuesto General Indirecto Canario). Impuesto indirecto equivalente al IVA en las Islas Canarias, generalmente con tipos impositivos más bajos.

- IRPF (Impuesto sobre la Renta de las Personas Físicas). Impuesto que grava la renta obtenida por las personas físicas.

- IS (Impuesto sobre Sociedades). Impuesto directo que grava el beneficio obtenido por las sociedades y demás entidades jurídicas.

- ITP y AJD. El Impuesto sobre Transmisiones Patrimoniales y Actividades Jurídicas Documentadas (ITP y AJD) es un gravamen (porcentaje a pagar) que se aplica a tres tipos de actos: Las transmisiones (compraventas) de bienes o derechos entre particulares, siempre que sean con contraprestación económica (a cambio de dinero).

- IVA (Impuesto sobre el Valor Añadido). Impuesto indirecto que grava el consumo.

- Junta General. Órgano de deliberación y adopción de acuerdos de los socios o accionistas de una sociedad.

- LEY CREA Y CRECE. La Ley Crea y Crece, formalmente conocida como Ley 18/2022, es una normativa española cuyo principal objetivo es facilitar la creación y el crecimiento de empresas, mejorar su eficiencia y promover un entorno empresarial más competitivo. Esta ley forma parte del Plan de Recuperación, Transformación y Resiliencia.

- NIE (Número de Identificación de Extranjero). Número de identificación para ciudadanos no españoles.

- NIF (Número de Identificación Fiscal). Número de identificación tributaria para personas físicas y jurídicas en España.

- Objeto Social. Actividades que la empresa desarrollará, según se define legalmente.

- PAE (Punto de Atención al Emprendedor). Oficinas que ofrecen servicios de información y asesoramiento a emprendedores, facilitando la tramitación telemática a través del sistema CIRCE.

- Personalidad Jurídica. Condición legal que permite a una sociedad ser reconocida como una entidad separada de sus propietarios, con derechos y obligaciones propios. Se adquiere plenamente con la inscripción en el Registro Mercantil.

- Plan General Contable. Marco normativo de la contabilidad que deben seguir las empresas en España.

- PRL (Prevención de Riesgos Laborales). Conjunto de obligaciones legales para las empresas con el fin de garantizar la seguridad y salud de los trabajadores.

- REF (Régimen Económico y Fiscal de Canarias). Régimen económico y fiscal especial de las Islas Canarias, que ofrece incentivos fiscales.

- Registro Mercantil (Central/Provincial). Registro oficial donde deben inscribirse las sociedades y otras entidades mercantiles. El Central gestiona las denominaciones sociales, y el Provincial la inscripción completa.

- RETA (Régimen Especial de Trabajadores Autónomos). Régimen de la Seguridad Social para trabajadores por cuenta propia.

- RGPD (Reglamento General de Protección de Datos). Normativa europea relativa a la privacidad y protección de datos personales.

- RIC (Reserva para Inversiones en Canarias). Incentivo del REF que permite a las sociedades domiciliadas en Canarias reducir la base imponible del Impuesto sobre Sociedades mediante la inversión de beneficios no distribuidos.

- SEPE (Servicio Público de Empleo Estatal). Organismo donde, entre otras cosas, se registran los contratos de trabajo.

- Sociedad en constitución. Estado de una sociedad durante el proceso de su formación, antes de su inscripción completa en el Registro Mercantil.

- TGSS (Tesorería General de la Seguridad Social). Organismo encargado de la gestión de los recursos económicos y la administración financiera del sistema de la Seguridad Social.

- ZEC (Zona Especial Canaria). Zona de las Islas Canarias que ofrece un tipo reducido en el Impuesto sobre Sociedades a las entidades que cumplan determinados requisitos de inversión y creación de empleo.

FAQs (Preguntas Frecuentes)

¿Cuáles son las principales ventajas de crear una sociedad en lugar de ser autónomo? Las principales ventajas son la responsabilidad limitada, que protege tu patrimonio personal de las deudas de la empresa; una mayor credibilidad y mejor imagen profesional; más facilidad para acceder a financiación e inversiones; y una potencial optimización fiscal si los beneficios de la empresa son elevados.

¿Qué pasos previos debo seguir antes de iniciar los trámites de constitución? Antes de iniciar los trámites, es crucial que definas la forma jurídica que mejor se adapte a tu proyecto (S.L., S.A., etc.) y que solicites al Registro Mercantil Central el Certificado Negativo de Denominación Social para reservar el nombre de tu futura empresa.

¿Qué documentación es esencial para firmar la Escritura de Constitución? Para firmar la escritura ante notario, necesitarás el Certificado Negativo de Denominación Social, el DNI/NIE de todos los socios fundadores y un certificado bancario que acredite el desembolso del capital social.

¿Qué son los Estatutos Sociales y por qué son tan importantes? Los estatutos sociales son las reglas internas que definen cómo funcionará tu empresa. Son vitales porque, si bien la ley establece un contenido mínimo, deben adaptarse a las necesidades de tu proyecto. El artículo enfatiza que unos estatutos bien redactados son como un «traje a medida» que ayuda a evitar conflictos futuros.

Una vez firmada la escritura, ¿cuáles son los siguientes trámites clave? Los siguientes pasos esenciales son:

- Liquidar el ITP y AJD, presentando el modelo de autoliquidación aunque la operación esté exenta.

- Inscribir la sociedad en el Registro Mercantil para que adquiera personalidad jurídica plena.

- Dar de alta la empresa en la Agencia Tributaria (AEAT) y en la Seguridad Social.

IMAGEN | Kelly Sikkema para Unsplash