Tiempo de lectura: 2 minutos

El endeudamiento, dentro del análisis de los estados financieros y sus indicadores, es un referente que tiene por objetivo evaluar el grado y la modalidad de participación de los acreedores de una empresa en su provisión monetaria.

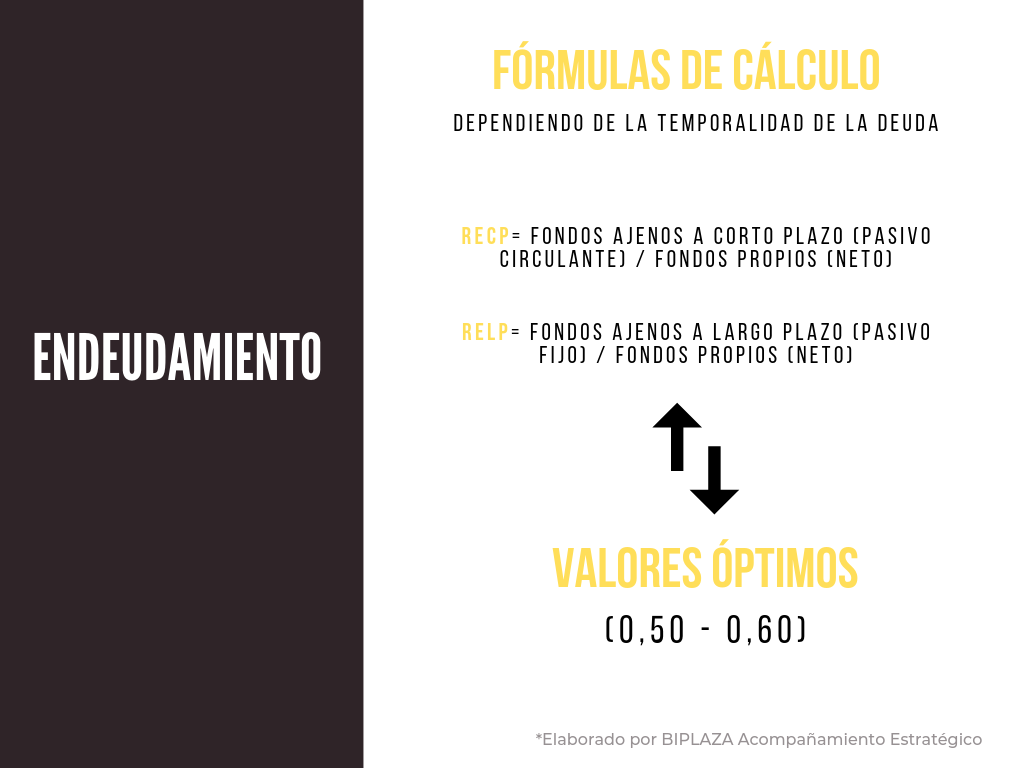

Entendido en términos más sencillos, es el ratio financiero que se obtiene al dividir las deudas tanto a largo como a corto plazo (suma de pasivo corriente y no corriente) por el patrimonio neto de una empresa.

El ratio de endeudamiento ofrece una inestimable ayuda a la hora de poder calibrar la proporción que existe entre la financiación ajena con la que cuenta una empresa y sus recursos propios.

Con él, se trata de precisar los riesgos en los cuales incurren tales acreedores y los dueños de la empresa así como la conveniencia o la inconveniencia de cierto nivel deudor de los negocios.

El ratio de endeudamiento no es más que la consecuencia lógica de la estructura financiera propia y ajena que definimos en la anterior entrada de nuestro glosario.

No existen valores óptimos cerrados, no obstante, a efectos indicativos suele oscilar entre un 0,5 y 0,6.

Si tomamos en cuenta la estructura de financiación ajena viene presentando una cifra extremadamente significativa en comparación con las cifras de financiación propia, ya que éstas últimas poseen valores negativos.

Así que atendiendo a la estructura temporal de la deuda y a la capacidad de la empresa para generar flujos, también se debe atender a la estructura interna de la financiación ajena en lo que respecta al tipo de acreedor o prestamista que la compone para determinar su estado.

Si tienes dudas o hacer alguna consulta sobre tu estructura financiera actual, te invitamos a contactar con el equipo de asesores de BIPLAZA.

FUENTES |

Análisis de Estados Financieros – Estudio elaborado por BIPLAZA