Hay un instrumento del Régimen Económico y Fiscal de Canarias que casi ningún empresario entiende bien y que, sin embargo, puede ser la diferencia entre que un producto fabricado en Canarias compita o no compita con el mismo producto traído de fuera: el AIEM. Se confunde con un impuesto más, se gestiona como un coste, y rara vez se entiende como lo que realmente es, una herramienta de protección de la industria local.

El Arbitrio sobre Importaciones y Entregas de Mercancías, AIEM es, posiblemente, el instrumento peor explicado del REF. No porque sea especialmente complejo, sino porque su lógica es contraintuitiva: es un tributo cuyo propósito no es recaudar, sino proteger; que grava unos productos para favorecer a otros; y que, para el fabricante canario correcto, no representa un coste sino una ventaja competitiva estructural sobre el producto importado.

Esta guía que hemos preparado desde BIPLAZA, explica el AIEM partiendo de su lógica de fondo: qué es, por qué existe dentro del marco europeo, cómo funciona su mecanismo de protección, qué significa concretamente para una industria que fabrica en Canarias, y cómo se relaciona con el resto del stack fiscal industrial del REF.

Es un monográfico para entender, de una vez, por qué el AIEM importa.

El AIEM no es un coste que soporta la industria canaria: es el arancel que protege al producto fabricado en Canarias frente a la importación, y entender su mecánica es entender una de las mayores ventajas competitivas de producir en el archipiélago.

PUNTOS CLAVE DEL ARTÍCULO

- El AIEM es un tributo indirecto que grava la importación y la entrega de determinadas mercancías en Canarias, pero su finalidad no es recaudatoria sino de protección de la producción local. A diferencia de un impuesto general, el AIEM se aplica de forma selectiva sobre categorías concretas de productos, precisamente aquellas para las que existe fabricación en Canarias, con el objetivo de compensar las desventajas estructurales de producir en un territorio insular y ultraperiférico.

- El mecanismo de protección funciona por asimetría: el producto importado soporta el arbitrio, mientras que la producción local del mismo bien está exenta o soporta una carga reducida. Esa asimetría es deliberada y es el corazón del instrumento. No se trata de un trato de favor arbitrario, sino de un mecanismo reconocido para equilibrar las desventajas de coste que tiene producir en Canarias frente a importar producto ya fabricado en regiones sin esos sobrecostes estructurales.

- Para un fabricante canario, lo decisivo no es cuánto paga de AIEM, sino si su producto está dentro del ámbito de protección del arbitrio. Si la empresa fabrica un bien que figura entre los productos sujetos al AIEM, su producción local disfruta de la ventaja competitiva frente al importado. Verificar si el producto concreto está protegido es, por tanto, una decisión estratégica de primer orden, no un trámite fiscal de segundo nivel.

- El AIEM no es una excepción que Canarias se haya concedido a sí misma: es un instrumento autorizado en el marco de la Unión Europea para las regiones ultraperiféricas. Su existencia y su alcance están sujetos a la autorización y revisión de las instituciones europeas, lo que le da estabilidad jurídica pero también lo somete a límites y revisiones periódicas. Para una industria, esto significa que el AIEM es un marco sólido sobre el que planificar, pero cuya evolución conviene seguir.

Qué es el AIEM y por qué se confunde con un impuesto cualquiera.

El Arbitrio sobre Importaciones y Entregas de Mercancías en las Islas Canarias (AIEM) es un tributo indirecto, propio del Régimen Económico y Fiscal de Canarias, que grava dos hechos: la importación de determinadas mercancías en el territorio canario y la entrega de esas mercancías producidas en Canarias.

La confusión más extendida es tratarlo como un segundo impuesto indirecto que se suma al IGIC. No lo es. El IGIC es un impuesto general sobre el consumo, grava prácticamente todas las entregas de bienes y prestaciones de servicios, mientras que el AIEM es un instrumento selectivo y finalista.

El AIEM se aplica solo sobre categorías concretas de productos y con un objetivo específico, que es proteger la producción industrial local.

Esta diferencia de naturaleza explica por qué el AIEM no se comporta como un impuesto normal. Un impuesto busca recaudar de la forma más general y neutral posible. El AIEM busca lo contrario: ser selectivo, intervenir sobre productos concretos y alterar deliberadamente las condiciones de competencia entre el producto importado y el producto local, en favor de este último.

Por qué existe: la lógica de la protección en un territorio ultraperiférico.

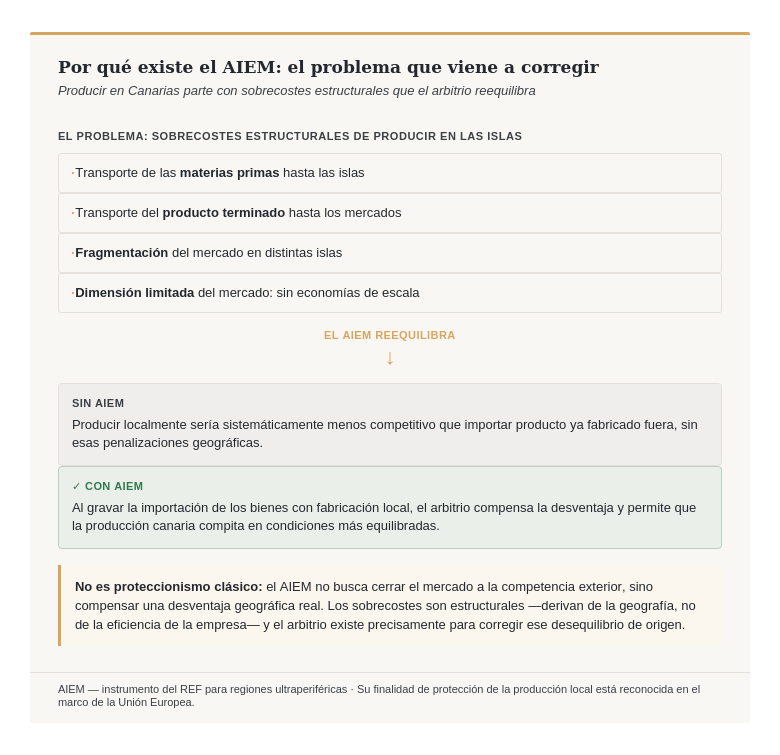

Para entender el AIEM hay que entender el problema que viene a resolver. Producir un bien en Canarias tiene sobrecostes estructurales que no tiene producirlo en la Península o en cualquier región continental: el transporte de las materias primas hasta las islas, el transporte del producto terminado hasta los mercados, la fragmentación del propio mercado canario en distintas islas, y la dimensión limitada de ese mercado, que impide alcanzar las economías de escala de un mercado continental.

Esos sobrecostes son estructurales, derivan de la geografía, no de la eficiencia de la empresa, y colocan a la industria canaria en desventaja frente al producto importado, fabricado en regiones que no soportan esas penalizaciones. Sin un mecanismo corrector, producir en Canarias sería sistemáticamente menos competitivo que importar.

El AIEM es ese mecanismo corrector. Al gravar la importación de los productos para los que existe fabricación local, y eximir o reducir la carga sobre la producción canaria de esos mismos bienes, el arbitrio reequilibra las condiciones de competencia, compensando, al menos parcialmente, el sobrecoste estructural de producir en las islas.

Esta es la lógica que lo distingue de un arancel proteccionista clásico: el AIEM no busca cerrar el mercado a la competencia exterior, sino compensar una desventaja geográfica real para que la producción local pueda competir en condiciones más equilibradas.

Cómo funciona el mecanismo: importación gravada, producción local protegida.

El funcionamiento del AIEM se entiende mejor siguiendo un mismo producto por dos caminos distintos hasta el mercado canario.

- Camino 1 — El producto importado. Una empresa fabrica un determinado bien fuera de Canarias y lo importa al archipiélago para venderlo. Si ese bien está entre los productos sujetos al AIEM, la importación soporta el arbitrio: el producto llega al mercado canario con esa carga incorporada a su coste.

- Camino 2 — El producto fabricado en Canarias. Otra empresa fabrica ese mismo bien en Canarias y lo entrega en el mercado local. Para ese producto de fabricación canaria, la entrega está exenta del AIEM o soporta una carga reducida.

El resultado de esta asimetría es directo: en el mercado canario, el producto local llega con una ventaja de coste relativa frente al mismo producto importado. No porque el producto local sea más barato de fabricar, recordemos que parte con sobrecostes estructurales, sino porque el AIEM compensa esa desventaja gravando al importado.

La lista de productos sujetos al AIEM es el elemento central de todo el mecanismo: define exactamente qué bienes están dentro del ámbito de protección. Esa lista responde a la existencia de producción local de cada categoría, tiene sentido proteger lo que efectivamente se fabrica en Canarias, y es objeto de revisión periódica.

Qué significa el AIEM para un fabricante canario.

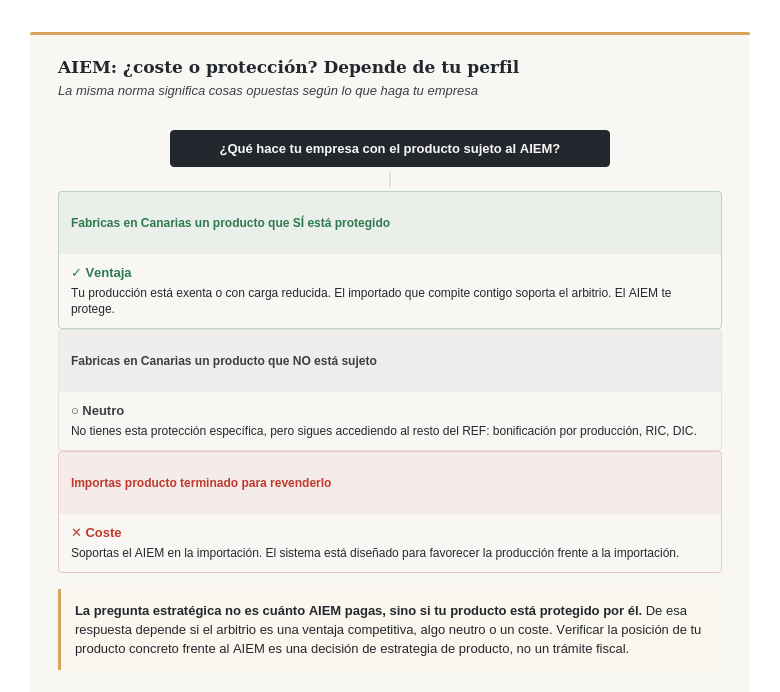

Aquí está la traducción práctica de todo lo anterior, y el punto que un industrial debe interiorizar: para una empresa que fabrica en Canarias, lo relevante no es cuánto AIEM paga, sino si su producto está protegido por el AIEM.

Si la empresa produce un bien que figura entre los productos sujetos al arbitrio, su producción local disfruta de la ventaja competitiva: el mismo producto traído de fuera llega al mercado canario más caro en términos relativos, y eso mejora la posición del producto local. En ese caso, el AIEM no es un coste para el fabricante, es una protección.

Si la empresa fabrica un bien que no está entre los productos sujetos, no disfruta de esa protección específica, aunque siga teniendo acceso al resto de instrumentos del REF (bonificación por producción, RIC, DIC). Y si la empresa importa producto terminado para revenderlo, en lugar de fabricarlo, entonces sí soporta el AIEM como un coste, precisamente porque el sistema está diseñado para favorecer la producción frente a la importación.

Esta lógica convierte la pregunta «¿está mi producto dentro del ámbito del AIEM?» en una decisión estratégica de primer nivel para cualquier industria que evalúe qué fabricar en Canarias, o que ya fabrique y quiera entender su posición competitiva real en el mercado local. No es una cuestión fiscal de gestión: es una cuestión de estrategia de producto y de mercado.

TE RECOMENDAMOS LEER | Instalar una industria en Canarias: la decisión fiscal.

El AIEM y el marco europeo: un arancel autorizado por la UE.

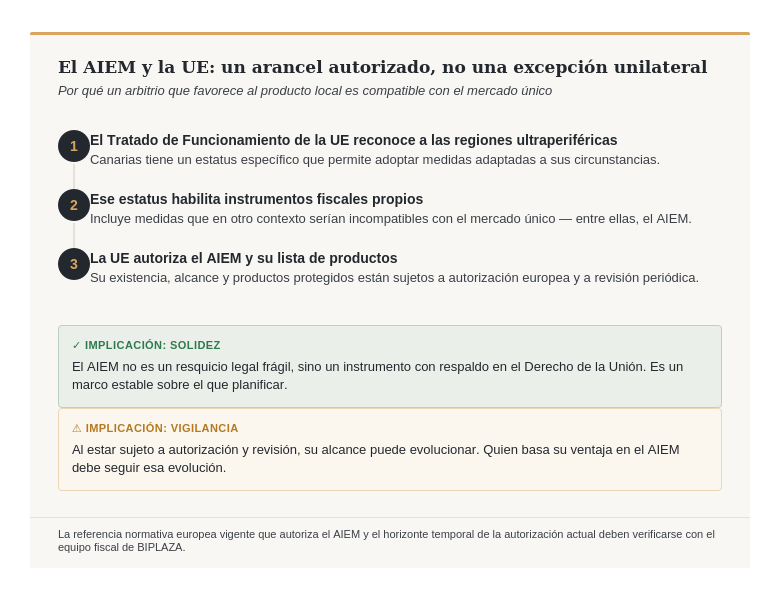

Una pregunta legítima ante un instrumento como el AIEM es: ¿cómo es posible que exista un arbitrio que discrimina deliberadamente entre producto importado y producto local dentro del mercado único europeo? La respuesta es que el AIEM no es una excepción que Canarias se haya concedido por su cuenta, sino un instrumento autorizado en el marco de la Unión Europea en virtud del estatus de Canarias como región ultraperiférica.

El Tratado de Funcionamiento de la Unión Europea reconoce la situación específica de las regiones ultraperiféricas y permite la adopción de medidas adaptadas a sus circunstancias, entre ellas instrumentos fiscales que en otro contexto serían incompatibles con el mercado único. El AIEM se inscribe en ese marco: su existencia, su alcance y la lista de productos protegidos están sujetos a la autorización de las instituciones europeas y a revisiones periódicas.

Para una industria, esto tiene dos implicaciones.

- La primera es de solidez: el AIEM no es un resquicio legal frágil, sino un instrumento con respaldo en el Derecho de la Unión, lo que le da estabilidad como marco de planificación.

- La segunda es de vigilancia: precisamente porque está sujeto a autorización y revisión europea, su alcance puede evolucionar, y una industria que basa parte de su ventaja competitiva en la protección del AIEM debe seguir esa evolución.

El AIEM dentro del stack fiscal industrial del REF.

El AIEM no actúa solo. Es una de las capas del stack fiscal industrial del REF, y su particularidad es que opera sobre una magnitud distinta a la de los demás instrumentos.

Mientras la bonificación por producción reduce la cuota del Impuesto sobre Sociedades, la RIC reduce la base imponible y la DIC deduce sobre la inversión, el AIEM no actúa sobre el impuesto en absoluto: actúa sobre la posición competitiva del producto en el mercado. Esta es la razón por la que el AIEM y los incentivos sobre el IS no se solapan ni compiten entre sí, operan en planos completamente distintos.

Para una industria, esto significa que la protección del AIEM se suma a los incentivos fiscales sin restarles nada: una empresa puede aplicar la bonificación por producción sobre la cuota, la RIC sobre el beneficio reinvertido, la DIC sobre la inversión en planta, y simultáneamente disfrutar de la protección del AIEM sobre su producto en el mercado canario. Es la combinación de ahorro fiscal y protección competitiva lo que hace del REF un marco tan potente para la industria.

TE PUEDE INTERESAR | Cómo combinar los incentivos del REF canario

Errores frecuentes y zonas de análisis.

El desconocimiento del AIEM genera errores tanto por exceso como por defecto. Los más habituales:

- Tratar el AIEM como un coste a minimizar cuando en realidad es una protección. Una industria que fabrica un producto protegido y vive el AIEM como una molestia administrativa no está entendiendo que ese mismo arbitrio está penalizando a su competencia importadora. El error es de marco mental: gestionar como coste lo que es ventaja.

- Desconocer si el propio producto está protegido. Es el error más costoso en términos estratégicos: una industria que no sabe si su categoría de producto está dentro del ámbito del AIEM no puede incorporar esa ventaja —o su ausencia— a su estrategia de precio y posicionamiento.

- Asumir que el AIEM es estable e inmutable. Dado que su alcance está sujeto a revisión europea, una industria que basa parte de su ventaja en la protección del AIEM debe seguir la evolución de la lista de productos y del marco autorizador.

- Confundir el régimen del AIEM con el del IGIC en las operaciones. Son tributos distintos con hechos imponibles y reglas diferentes. Gestionar las operaciones de importación y entrega sin distinguir correctamente qué corresponde a cada uno genera errores de liquidación. [VERIFICAR interacción y delimitación entre AIEM e IGIC en las operaciones de importación y entrega]

La zona de análisis central, en cualquier caso, es siempre la misma: determinar con precisión si el producto concreto de la empresa está dentro del ámbito del AIEM y con qué régimen, porque de esa respuesta depende todo lo demás.

El AIEM es la ventaja competitiva que la industria canaria menos entiende y más debería aprovechar.

TE PUEDE INTERESAR | Fiscalidad industrial en Canarias: el stack completo del REF.

El AIEM rompe la intuición de quien lo mira por primera vez: es un tributo que protege en lugar de penalizar, que favorece deliberadamente al producto local, y que para el fabricante correcto no es un coste sino una de las mayores ventajas estructurales de producir en Canarias. Su lógica , compensar las desventajas reales de la insularidad para que la producción local pueda competir, es coherente, está respaldada por el marco europeo, y se integra con el resto del stack fiscal del REF sin solaparse con él.

Lo decisivo para una industria no es la gestión del arbitrio, sino la pregunta estratégica que hay detrás: ¿está mi producto protegido por el AIEM, y estoy aprovechando esa protección en mi posicionamiento competitivo? Responder bien a esa pregunta puede cambiar la estrategia de precio de una empresa en su propio mercado.

En BIPLAZA ayudamos a industrias canarias a determinar la posición de su producto frente al AIEM y a integrar esa protección en su estrategia fiscal y competitiva, dentro del diseño del stack completo del REF. Si fabricas en Canarias o evalúas hacerlo, entender tu posición frente al AIEM es uno de los primeros pasos.

Contacta con nuestro equipo.

Preguntas Frecuentes (FAQs)

¿Es el AIEM un impuesto más que se suma al IGIC?No. Aunque ambos son tributos indirectos del marco canario, tienen naturaleza y finalidad distintas. El IGIC es un impuesto general sobre el consumo que grava prácticamente todas las entregas de bienes y servicios de forma neutral. El AIEM es un instrumento selectivo y finalista: se aplica solo sobre categorías concretas de productos y con el objetivo específico de proteger la producción industrial local frente a la importación. Por eso no se gestionan igual ni persiguen lo mismo: el IGIC busca recaudar de forma general; el AIEM busca reequilibrar las condiciones de competencia en favor del producto fabricado en Canarias.

Si fabrico en Canarias, ¿el AIEM es un coste para mi empresa? Para la producción local de bienes sujetos al AIEM, la entrega está exenta o soporta una carga reducida, mientras que la importación del mismo producto sí soporta el arbitrio. Esto significa que, si tu producto está dentro del ámbito de protección del AIEM, el arbitrio no es un coste para ti sino una ventaja competitiva: penaliza relativamente al producto importado que compite con el tuyo. El AIEM solo se comporta como coste cuando la empresa importa producto terminado en lugar de fabricarlo. La pregunta relevante, por tanto, no es cuánto AIEM pagas, sino si tu producto está protegido por él.

¿Cómo sé si el producto que fabrico está protegido por el AIEM? El ámbito del AIEM se define mediante una lista de productos sujetos, que responde a la existencia de fabricación local de cada categoría y que es objeto de revisión periódica. Determinar si tu producto concreto está dentro de esa lista, y con qué régimen exacto, requiere consultar la normativa vigente del AIEM con asesoramiento especializado. Es una verificación de primer orden, porque de ella depende si tu producción disfruta de la ventaja competitiva del arbitrio. No es un dato que convenga asumir: debe comprobarse para la categoría específica de producto de la empresa.

¿Es legal el AIEM dentro de la Unión Europea? Sí. El AIEM no es una excepción que Canarias aplique unilateralmente, sino un instrumento autorizado en el marco de la Unión Europea en virtud del estatus de Canarias como región ultraperiférica, reconocido en el Tratado de Funcionamiento de la UE. Su existencia, su alcance y la lista de productos protegidos están sujetos a la autorización de las instituciones europeas y a revisiones periódicas. Esto le da solidez jurídica como marco de planificación, pero también significa que su alcance puede evolucionar con el tiempo, por lo que una industria que basa parte de su ventaja competitiva en el AIEM debe seguir su evolución.

Glosario de términos clave

- AIEM (Arbitrio sobre Importaciones y Entregas de Mercancías): tributo indirecto del REF que grava la importación y la entrega de determinadas mercancías en Canarias, con finalidad de proteger la producción industrial local. A diferencia de un impuesto general, es selectivo —se aplica solo a categorías concretas de productos— y finalista —busca reequilibrar las condiciones de competencia en favor del producto fabricado en Canarias frente al importado.

- Hecho imponible: el presupuesto fijado por la ley cuya realización origina la obligación de pagar un tributo. En el AIEM, el hecho imponible se vincula a la importación y a la entrega de las mercancías sujetas, con un régimen diferenciado entre el producto importado y el producto de producción local.

- Producción local: fabricación de un bien en el territorio de Canarias. En el contexto del AIEM, la producción local de los bienes sujetos al arbitrio está exenta o soporta una carga reducida, lo que constituye el mecanismo de protección frente a la importación del mismo producto.

- Región ultraperiférica: estatus reconocido por la Unión Europea a determinados territorios —entre ellos Canarias— que, por su lejanía, insularidad y otras desventajas estructurales, pueden beneficiarse de medidas adaptadas, incluidos instrumentos fiscales como el AIEM que en otro contexto serían incompatibles con el mercado único.

- REF (Régimen Económico y Fiscal de Canarias): conjunto de incentivos fiscales y económicos reconocidos a Canarias por su condición de región ultraperiférica de la UE. Marco legal: Ley 19/1994. El AIEM es uno de sus instrumentos, con la particularidad de actuar sobre la posición competitiva del producto en el mercado en lugar de sobre la carga fiscal de la empresa.

- Tributo indirecto: tributo que grava manifestaciones indirectas de la capacidad económica, como el consumo o la circulación de bienes, en lugar de la renta o el patrimonio. Tanto el IGIC como el AIEM son tributos indirectos, pero con naturaleza y finalidad distintas dentro del marco canario.

IMAGEN | Ricardo Gomez Angel para Unsplash