Para una industria que produce bienes en Canarias, el REF no es un conjunto de incentivos sueltos: es un stack de instrumentos que se aplican en capas y que, combinados, pueden situar la carga fiscal efectiva de un fabricante canario muy por debajo de la de cualquier competidor peninsular o europeo. La mayoría de industrias canarias usan una o dos de esas capas. Casi ninguna las usa todas.

La capa que más diferencia a una industria, y la que menos se aprovecha, es la bonificación por producción de bienes corporales: una reducción de la cuota del Impuesto sobre Sociedades específicamente diseñada para quien fabrica en Canarias. Por encima de ella se apilan la RIC sobre el beneficio, la DIC sobre la inversión en planta y maquinaria, el régimen propio del IGIC industrial, y en un plano distinto pero decisivo, el AIEM, el arancel que protege a la producción local frente a la importación.

Esta guía recorre estos pilares del REF industrial para una sociedad que produce bienes corporales en Canarias, en el orden en que un asesor especializado lo aplicaría: desde la bonificación que premia el hecho mismo de producir, hasta el arancel que protege lo producido.

No es un catálogo de incentivos: es el mapa de cómo se combinan.

Una industria que produce bienes corporales en Canarias y aplica el stack completo del REF, bonificación por producción, RIC, DIC y la protección del AIEM, opera con una estructura fiscal que ninguna ubicación peninsular puede igualar.

PUNTOS CLAVE DEL ARTÍCULO

- La bonificación por producción de bienes corporales es el incentivo más específicamente industrial del REF, y reduce directamente la cuota del IS por el hecho de fabricar en Canarias. A diferencia de la RIC, que premia reinvertir, o de la DIC ,que premia invertir, esta bonificación premia producir: se aplica sobre la parte de la cuota correspondiente a los rendimientos de la venta de bienes corporales producidos en Canarias. Para una industria con actividad productiva real, es la capa base sobre la que se construye todo el stack.

- El AIEM no es un impuesto que pague la industria canaria: es un arancel que protege a quien produce en Canarias frente a la competencia importadora. El Arbitrio sobre Importaciones y Entregas de Mercancías grava determinados productos cuando se importan o entregan en Canarias, pero exime o reduce la carga para la producción local de esos mismos bienes. Entender qué productos están protegidos por el AIEM es entender dónde tiene la industria una ventaja competitiva estructural frente al producto importado.

- La industria es el perfil ideal para la RIC y la DIC simultáneamente, porque invierte en exactamente los activos que ambos instrumentos premian: planta, maquinaria y equipos productivos. A diferencia de sectores donde la materialización de la RIC es forzada, una industria materializa de forma natural en su propia capacidad productiva. La RIC reduce la base imponible sobre el beneficio; la DIC deduce en cuota sobre la inversión en planta. Aplicadas sobre el mismo ciclo de inversión, su efecto combinado es muy superior al de cualquiera por separado.

- El verdadero valor del REF industrial no está en ningún instrumento aislado, sino en cómo se apilan. Una industria que aplica la bonificación por producción sobre la cuota, la RIC sobre el beneficio, la DIC sobre la inversión y opera bajo la protección del AIEM no suma cuatro incentivos: construye una estructura fiscal en capas donde cada instrumento actúa sobre una magnitud distinta. Diseñar ese apilamiento, respetando límites e incompatibilidades, es donde un asesor especializado aporta un valor que se mide en puntos del tipo efectivo.

El perfil fiscal de una industria productora en Canarias.

Una industria que fabrica bienes corporales en Canarias es, desde la óptica del REF, el perfil para el que muchos de sus instrumentos fueron diseñados. El Régimen Económico y Fiscal de Canarias nace, en buena parte, para compensar las desventajas estructurales de la lejanía y la insularidad sobre la actividad productiva: el sobrecoste del transporte de materias primas, la distancia de los mercados, la dimensión limitada del mercado local. Los incentivos a la producción son la respuesta a esas desventajas.

La industria canaria opera bajo el Impuesto sobre Sociedades en el perfil que abordamos, una sociedad que produce bienes corporales al tipo general del 25% o al reducido del 23% para cifra de negocios inferior a 1.000.000€. Pero el tipo nominal es, en industria más que en ningún otro sector, una cifra de partida que el stack del REF puede reducir de forma muy sustancial: la bonificación por producción actúa sobre la cuota, la RIC sobre la base, la DIC sobre la inversión.

PODRÍA INTERESARTE | Instalar una industria en Canarias: la decisión fiscal.

Su rasgo definitorio es que opera con activo productivo intensivo y ciclo de inversión continuo: planta, maquinaria, líneas de producción, equipos. Ese activo es la base de la DIC y el destino natural de materialización de la RIC, lo que hace que la industria, como la construcción, sea un perfil donde el ahorro fiscal vía reinversión es estructural y no forzado.

Y a diferencia de los sectores de servicios, la industria produce un bien físico que se vende, en Canarias, en Península, en la UE o fuera de ella lo que activa una dimensión adicional del REF que los servicios no tienen: la protección del AIEM sobre el producto local y el régimen del IGIC en la importación de materias primas y la exportación de producto terminado.

La bonificación por producción de bienes corporales: el incentivo nuclear.

Este es el instrumento más específicamente industrial del REF, y el que mejor captura su filosofía: no premia invertir ni reinvertir, premia producir en Canarias. Es, para una industria, la capa base del stack.

¿Qué es y cómo funciona?

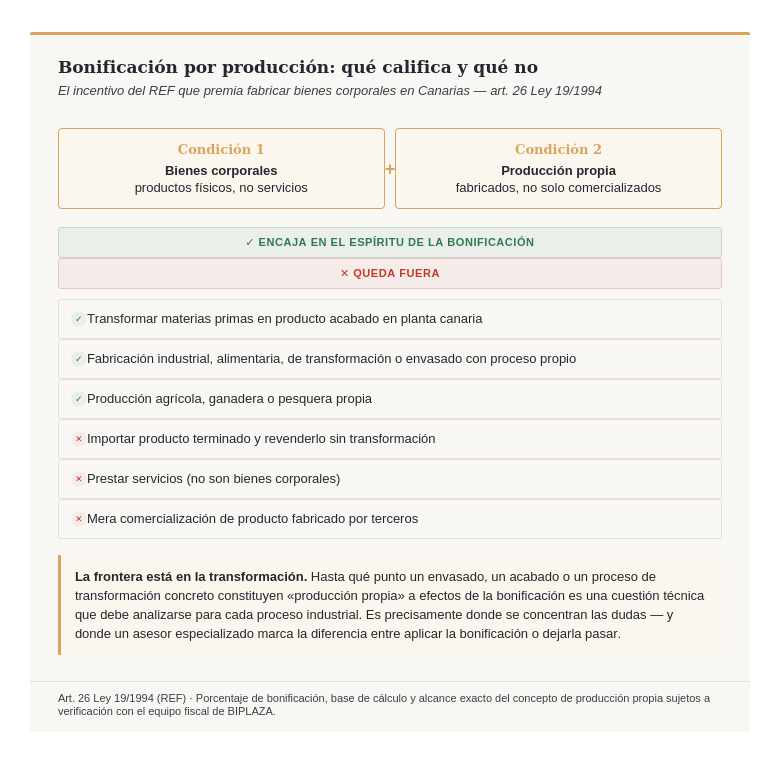

La bonificación por producción de bienes corporales (artículo 26 de la Ley 19/1994) consiste en una bonificación sobre la parte de la cuota íntegra del IS correspondiente a los rendimientos derivados de la venta de bienes corporales producidos en Canarias por la propia empresa, propios de actividades agrícolas, ganaderas, industriales y pesqueras.

La lógica es directa: si la empresa produce bienes corporales en Canarias y los vende, la parte de su beneficio atribuible a esa actividad productiva tributa con una bonificación significativa en la cuota del IS. El incentivo está ligado al hecho de producir, no a reinvertir el beneficio ni a realizar una inversión concreta.

¿Qué significa producción propia de bienes corporales?

La clave de aplicación está en dos conceptos que deben cumplirse: que se trate de bienes corporales, productos físicos, no servicios, y que sean de producción propia, fabricados por la empresa, no simplemente comercializados. Una empresa que importa producto terminado y lo revende no produce; una que transforma materias primas en producto acabado en su planta canaria, sí.

Esta distinción es donde se concentran las dudas de aplicación: hasta qué punto una transformación, un envasado o un proceso de acabado constituyen producción propia a efectos de la bonificación es una cuestión técnica que debe analizarse para cada proceso industrial concreto.

¿Por qué es la capa base del stack?

La bonificación por producción es la primera capa porque actúa sobre la cuota correspondiente a la actividad nuclear de la industria, vender lo que produce y porque es compatible, dentro de los límites que correspondan, con los demás instrumentos del REF. Sobre ella se apilan la RIC y la DIC, que actúan sobre magnitudes distintas.

RIC y DIC: ahorro sobre el beneficio y sobre la inversión en planta.

Sobre la capa de la bonificación por producción se apilan los dos instrumentos de reinversión del REF, que en industria funcionan con la misma naturalidad que en construcción: la empresa invierte en planta y maquinaria de forma continua, y esos activos son exactamente lo que RIC y DIC premian.

RIC: reducir la base imponible reinvirtiendo en capacidad productiva

La RIC (art. 27 Ley 19/1994) permite reducir la base imponible del IS hasta el 90% de los beneficios no distribuidos obtenidos en Canarias [VERIFICAR porcentaje vigente], materializando la reserva en inversiones elegibles en tres años. Para una industria, la materialización es natural: nueva maquinaria, ampliación de planta, líneas de producción, equipos. Son activos fijos nuevos afectos a la actividad, materialización clara y directa de la RIC.

Una industria que reinvierte de forma continua en su capacidad productiva tiene en la RIC un instrumento de diferimiento y ahorro que se alinea exactamente con su ciclo natural de inversión.

DIC: deducir en cuota la inversión en planta y maquinaria

La DIC deduce directamente en la cuota del IS un porcentaje de las inversiones en activos fijos nuevos afectos a la actividad en Canarias, con porcentajes superiores a los del régimen general [VERIFICAR tipos DIC vigentes]. Cada inversión significativa en maquinaria industrial, línea de producción o equipamiento de planta es candidata a la DIC.

TE RECOMENDAMOS LEER | Claves de la Deducción por Inversiones en Canarias (DIC).

El apilamiento RIC + DIC sobre el ciclo de inversión industrial

La articulación de RIC y DIC sobre el mismo plan de inversión en planta —respetando los límites a la doble aplicación— es donde una industria captura el máximo valor del REF de reinversión. [VERIFICAR compatibilidad y límites de aplicación combinada RIC + DIC sobre inversión industrial]. Combinadas con la bonificación por producción que actúa sobre la cuota de la actividad productiva, las tres capas operan sobre magnitudes distintas: producción, beneficio reinvertido e inversión en activo.

AMPLIAMOS MÁS INFO AQUÍ | Cómo combinar los incentivos del REF canario sin dejar dinero sobre la mesa.

El AIEM: el arancel que protege a quien produce en Canarias.

Aquí el REF cambia de naturaleza. La bonificación, la RIC y la DIC reducen lo que la industria paga. El AIEM hace algo distinto: protege lo que la industria vende, encareciendo relativamente al producto importado que compite con el producto local. Es el instrumento del REF peor entendido y, para un fabricante canario, uno de los más decisivos.

Qué es el AIEM

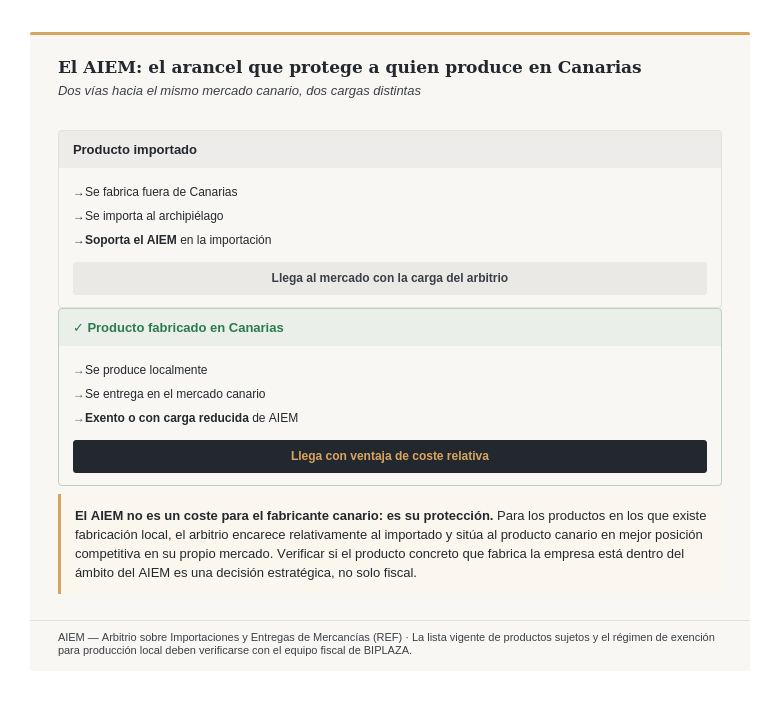

El Arbitrio sobre Importaciones y Entregas de Mercancías en las Islas Canarias (AIEM) es un tributo indirecto que grava la importación y la entrega de determinadas categorías de bienes en Canarias. Su finalidad no es recaudatoria: es proteger la producción industrial local de aquellos productos para los que existe fabricación en Canarias, compensando las desventajas estructurales de producir en un territorio insular y ultraperiférico.

Cómo protege al fabricante canario

El mecanismo es el siguiente: cuando un producto está sujeto al AIEM, su importación a Canarias soporta el arbitrio, mientras que la producción local del mismo bien está exenta o soporta una carga reducida. El resultado es que el producto fabricado en Canarias llega al mercado local con una ventaja de coste relativa frente al mismo producto importado.

Para una industria canaria, esto significa que producir localmente un bien protegido por el AIEM no solo activa los incentivos fiscales del IS: sitúa su producto en una posición competitiva estructuralmente más favorable en el mercado canario frente a la alternativa importada. Entender si el producto que fabrica la empresa está dentro del ámbito del AIEM es, por tanto, una cuestión estratégica, no solo fiscal.

El AIEM como factor de decisión industrial

El AIEM es uno de los argumentos de mayor peso a la hora de decidir fabricar en Canarias en lugar de importar producto terminado: la combinación de los incentivos fiscales sobre el IS y la protección arancelaria sobre el producto local puede inclinar la balanza de una decisión de inversión industrial.

TE RECOMENDAMOS LEER | AIEM en Canarias: qué es y cómo protege a la industria.

IGIC industrial: tipos, importación de materias primas y exportación.

El IGIC industrial tiene una lógica propia ligada al ciclo de la producción: la empresa soporta IGIC (o lo autoliquida en la importación) sobre las materias primas y los bienes de equipo que adquiere, y repercute IGIC sobre el producto que vende en Canarias, con reglas específicas para la salida del producto fuera del archipiélago.

- Importación de materias primas y bienes de equipo. Una industria que importa materias primas o maquinaria, de Península, de la UE o de terceros países, gestiona esas adquisiciones como importaciones a efectos del IGIC, con autoliquidación del impuesto en la importación. Ese IGIC es deducible en la medida en que la empresa lo destine a su actividad sujeta.

- Venta del producto terminado. La venta de producto terminado en Canarias se repercute con el IGIC al tipo que corresponda según la naturaleza del bien. La salida de producto hacia la Península, la UE o terceros países tiene el tratamiento de exportación o expedición a efectos del IGIC, lo que en general permite la recuperación del IGIC soportado asociado.

- Zona Franca y regímenes especiales. Para industrias con alto volumen de importación de materias primas y exportación de producto terminado, la Zona Franca de Canarias y otros regímenes aduaneros especiales pueden ofrecer ventajas adicionales de diferimiento o exención que conviene analizar según el perfil de la empresa.

Cómo se combinan: el stack fiscal industrial en capas.

El valor del REF industrial no está en ningún instrumento aislado, sino en cómo se apilan sobre magnitudes distintas. Esta es la lógica del stack, de la base productiva hacia arriba:

- CAPA 1 · Producción — Bonificación por producción de bienes corporales. actúa sobre la cuota del IS correspondiente a la venta de lo producido. Premia el hecho de fabricar. (actúa sobre: cuota de producción)

- CAPA 2 · Beneficio reinvertido — RIC. reduce la base imponible sobre los beneficios no distribuidos que se reinvierten en la actividad. Premia retener y reinvertir. (actúa sobre: base imponible)

- CAPA 3 · Inversión en activo — DIC. deduce en cuota sobre la inversión en planta y maquinaria. Premia invertir en capacidad productiva. (actúa sobre: cuota de inversión)

- CAPA + · Protección del producto — AIEM. protege el producto local frente a la importación. No reduce el impuesto: mejora la posición competitiva del producto. (actúa sobre: posición competitiva)

- CAPA ○ · Circulación — IGIC. gestiona la importación de materias primas y la venta o exportación del producto terminado. (actúa sobre: circulación del bien)

Cada capa actúa sobre una magnitud diferente, cuota de producción, base imponible, cuota de inversión, posición competitiva, circulación, por lo que no se canibalizan entre sí, sino que se acumulan dentro de los límites e incompatibilidades que la normativa establece. Diseñar ese apilamiento respetando esos límites es precisamente el trabajo de un asesor especializado en el REF industrial.

El error de la mayoría de industrias canarias no es aplicar mal una capa: es no apilar todas las que les corresponden. Una industria que aplica RIC y DIC pero ignora la bonificación por producción, o que desconoce si su producto está protegido por el AIEM, está dejando capas del stack sin activar.

Si también produces o vendes en Península y la UE ¿qué cambia?

Una industria canaria que vende fuera del archipiélago o que tiene actividad productiva también en Península opera bajo reglas que cambian según el destino y el lugar de producción.

- La bonificación por producción y el lugar de fabricación: la bonificación se vincula a la producción en Canarias. El producto fabricado fuera del archipiélago no genera, con carácter general, derecho a esta bonificación. La correcta atribución de qué se produce en Canarias es la base de su aplicación.

- IGIC vs. IVA en la venta: la venta de producto en Canarias se repercute con IGIC; la venta en Península, con IVA; la venta intracomunitaria y la exportación a terceros países tienen sus propios regímenes. Una industria que vende en múltiples mercados gestiona varios regímenes de imposición indirecta en paralelo.

- IS sin REF para la producción peninsular: el beneficio derivado de actividad productiva en Península tributa por el régimen general del IS sin acceso a la bonificación por producción canaria, la RIC ni la DIC. La imputación territorial correcta del resultado y de la producción es esencial.

- El AIEM y el mercado de destino: la protección del AIEM opera sobre el mercado canario. El producto canario exportado a Península o a la UE compite en esos mercados sin esa protección, bajo las reglas de cada mercado de destino.

Una industria canaria que apila todo el stack del REF produce con una ventaja que no existe en ningún otro punto de España.

El REF industrial no es un incentivo: es una estructura en capas. La bonificación por producción premia fabricar. La RIC premia reinvertir el beneficio. La DIC premia invertir en planta. El AIEM protege el producto en el mercado local. Y el IGIC gestiona la circulación de materias primas y producto terminado. Cada capa actúa sobre una magnitud distinta, y su efecto combinado sitúa a una industria que produce bienes corporales en Canarias en una posición fiscal y competitiva que ninguna ubicación peninsular puede ofrecer.

El problema no es la complejidad de cada instrumento por separado: es saber cómo se apilan, qué límites e incompatibilidades respetan, y cuáles de ellos corresponden al proceso productivo concreto de cada industria.

Eso no se resuelve aplicando incentivos sueltos, sino diseñando el stack completo con criterio especializado en el REF.

En BIPLAZA acompañamos a industrias canarias en el diseño de su estructura fiscal completa, desde la bonificación por producción hasta la protección del AIEM, asegurando que cada capa del stack que les corresponde está correctamente activada. Si produces bienes corporales en Canarias, el primer paso es un diagnóstico de qué capas del REF estás aprovechando y cuáles estás dejando sin activar.

Contacta con nosotros.

Preguntas Frecuentes (FAQs)

¿Qué es la bonificación por producción de bienes corporales y a qué industrias aplica? Es una bonificación sobre la parte de la cuota del IS correspondiente a los rendimientos derivados de la venta de bienes corporales producidos en Canarias por la propia empresa, en actividades agrícolas, ganaderas, industriales y pesqueras. A diferencia de la RIC o la DIC, no premia reinvertir ni invertir, sino el hecho mismo de producir en Canarias. La clave de aplicación está en que se trate de bienes corporales, productos físicos y de producción propia fabricados, no simplemente comercializados. El alcance exacto del concepto de producción propia y los porcentajes aplicables deben confirmarse con el equipo fiscal para cada proceso industrial concreto.

¿El AIEM es un impuesto que tengo que pagar como industria canaria? Al contrario: el AIEM es un arbitrio que protege a la producción industrial local. Grava determinados productos cuando se importan o entregan en Canarias, pero exime o reduce la carga para la producción local de esos mismos bienes. Para un fabricante canario que produce un bien sujeto al AIEM, esto significa una ventaja de coste relativa frente al mismo producto importado en el mercado canario. Más que un coste, es un factor de protección competitiva. Lo decisivo es verificar si el producto concreto que fabrica la empresa está dentro del ámbito de protección del AIEM, lo que debe consultarse con el equipo fiscal sobre la lista vigente de productos sujetos.

¿Puede una industria aplicar la bonificación por producción, la RIC y la DIC a la vez? Estos instrumentos actúan sobre magnitudes distintas, la bonificación sobre la cuota de la actividad productiva, la RIC sobre la base imponible del beneficio reinvertido, la DIC en cuota sobre la inversión en activos, por lo que conceptualmente se apilan en lugar de excluirse. Sin embargo, existen límites e incompatibilidades específicas en la aplicación combinada que deben analizarse caso por caso para diseñar el stack correctamente. El valor de un asesor especializado en el REF industrial está precisamente en articular ese apilamiento respetando los límites, de modo que la industria capture el máximo ahorro sin incurrir en una aplicación incorrecta.

¿Por qué se dice que el REF favorece especialmente a la industria frente a otros sectores? Porque buena parte de los instrumentos del REF fueron diseñados para compensar las desventajas estructurales de producir en un territorio insular y ultraperiférico: el sobrecoste del transporte, la distancia de los mercados, la dimensión limitada del mercado local. La bonificación por producción premia directamente fabricar en Canarias; el AIEM protege el producto local frente a la importación; la RIC y la DIC se materializan de forma natural en la inversión productiva que una industria realiza de todas formas. Esa combinación de incentivos sobre el impuesto y de protección sobre el producto es más completa para la industria que para sectores de servicios, y es lo que convierte a Canarias en una ubicación fiscalmente competitiva para producir.

Glosario de términos clave.

- AIEM (Arbitrio sobre Importaciones y Entregas de Mercancías): tributo indirecto del REF que grava la importación y entrega de determinadas mercancías en Canarias con finalidad de proteger la producción industrial local. Los productos para los que existe fabricación en Canarias soportan el arbitrio cuando se importan, mientras que su producción local está exenta o soporta carga reducida, generando una ventaja competitiva para el fabricante canario en el mercado local.

- Bienes corporales: productos físicos, materiales, por oposición a los servicios o bienes intangibles. La bonificación por producción del REF se aplica específicamente a la venta de bienes corporales producidos en Canarias, lo que excluye a las actividades de servicios y a la mera comercialización de producto no fabricado por la empresa.

- Bonificación por producción de bienes corporales: incentivo del REF (art. 26 Ley 19/1994) que bonifica la parte de la cuota del IS correspondiente a los rendimientos de la venta de bienes corporales producidos por la propia empresa en Canarias, en actividades industriales, agrícolas, ganaderas y pesqueras. Es el incentivo más específicamente industrial del REF, ligado al hecho de producir.

- DIC (Deducción por Inversiones en Canarias): instrumento del REF que deduce en la cuota del IS un porcentaje de las inversiones en activos fijos nuevos afectos a la actividad en Canarias, con porcentajes superiores al régimen general. Para una industria, cada inversión en planta, maquinaria o línea de producción es candidata a la DIC.

- REF (Régimen Económico y Fiscal de Canarias): conjunto de incentivos fiscales y económicos reconocidos a Canarias por su condición de región ultraperiférica de la UE, diseñado en buena parte para compensar las desventajas de la insularidad sobre la actividad productiva. Marco legal: Ley 19/1994. Para la industria, integra la bonificación por producción, la RIC, la DIC, el AIEM y el régimen del IGIC en un stack de capas complementarias.

- RIC (Reserva para Inversiones en Canarias): incentivo del REF (art. 27 Ley 19/1994) que reduce la base imponible del IS dotando una reserva con cargo a beneficios no distribuidos, materializable en inversiones elegibles en tres años. Para una industria, la planta y la maquinaria son materialización natural de la RIC.

Zona Franca de Canarias: área con régimen aduanero y fiscal especial que puede ofrecer ventajas de diferimiento o exención a industrias con alto volumen de importación de materias primas y exportación de producto terminado, a analizar según el perfil de cada empresa.