Cuando una empresa decide dónde instalar una planta de producción, la fiscalidad no suele ser el primer factor de la lista; pesan la logística, el mercado, el talento, los costes laborales. Pero cuando los demás factores están relativamente equilibrados, la estructura fiscal puede inclinar la balanza. Y en el caso de Canarias, esa estructura no es un matiz: es uno de los marcos para producir más competitivos de la Unión Europea.

La razón es que en Canarias se combinan dos cosas que rara vez coinciden en un mismo territorio dentro de la UE: un tipo del Impuesto sobre Sociedades del 4% para la actividad elegible a través de la ZEC, y un conjunto de incentivos a la producción, la bonificación por producir bienes corporales, la RIC, la DIC, más la protección del AIEM sobre el producto local. Una industria que se instala bien puede combinar varias de estas piezas.

Este artículo no explica cada instrumento por separado, sino que aborda la decisión de instalar una industria en Canarias desde la perspectiva fiscal: qué hace a Canarias competitiva para producir, cómo encaja la ZEC con los incentivos a la producción, qué vías de entrada existen, y qué debe analizar una empresa, española o extranjera, antes de decidir.

Es una guía para quien evalúa, no para quien ya está dentro.

Para una empresa que evalúa dónde producir, Canarias ofrece una combinación de tipo reducido en el IS vía ZEC e incentivos a la producción del REF que ningún otro punto de la Unión Europea reproduce, pero capturar esa ventaja depende de estructurar bien la entrada desde el principio.

PUNTOS CLAVE DEL ARTÍCULO

- La ventaja fiscal de producir en Canarias no es un incentivo aislado, sino la combinación de un tipo del IS del 4% vía ZEC con los incentivos a la producción del REF. La ZEC permite tributar al 4% en el IS sobre la base imponible correspondiente a la actividad elegible, frente al 25% del régimen general, y la industria manufacturera está entre las actividades admitidas. Sobre esa base, los incentivos a la producción del REF añaden capas adicionales. Es la combinación, no cada pieza por separado, lo que hace única la posición de Canarias.

- La industria manufacturera es una de las actividades naturalmente elegibles para la ZEC, lo que la distingue de sectores que tienen difícil o imposible el acceso. Mientras actividades como el comercio minorista o la hostelería están excluidas, la industria y la manufactura figuran entre las categorías admitidas por el régimen ZEC. Para una empresa que evalúa instalar producción, la vía al 4% está, en principio, abierta sujeta al cumplimiento de los requisitos de inversión, empleo y actividad real.

- La decisión de instalar una industria en Canarias se diseña antes de constituir la sociedad, no después. Los requisitos de la ZEC, inversión mínima en activos fijos en los primeros años, creación de empleo, actividad económica real, y la articulación con los demás instrumentos del REF condicionan la forma jurídica, la estructura de la inversión y el calendario. Una empresa que constituye primero y se asesora después puede encontrarse con que su estructura no encaja en el régimen que pretendía aprovechar.

- Para una empresa extranjera, producir en Canarias significa producir dentro de la UE con una fiscalidad altamente competitiva, pero exige analizar también la fiscalidad de su país de origen. Canarias ofrece a una empresa de fuera de la UE una puerta de entrada al mercado europeo con producción propia y un marco fiscal favorable. Sin embargo, la estructura debe analizarse también desde la óptica del país de origen, reglas sobre sociedades extranjeras controladas, convenios de doble imposición, antes de comprometerse, porque la ventaja en Canarias podría verse afectada por la tributación en origen si no se estructura correctamente.

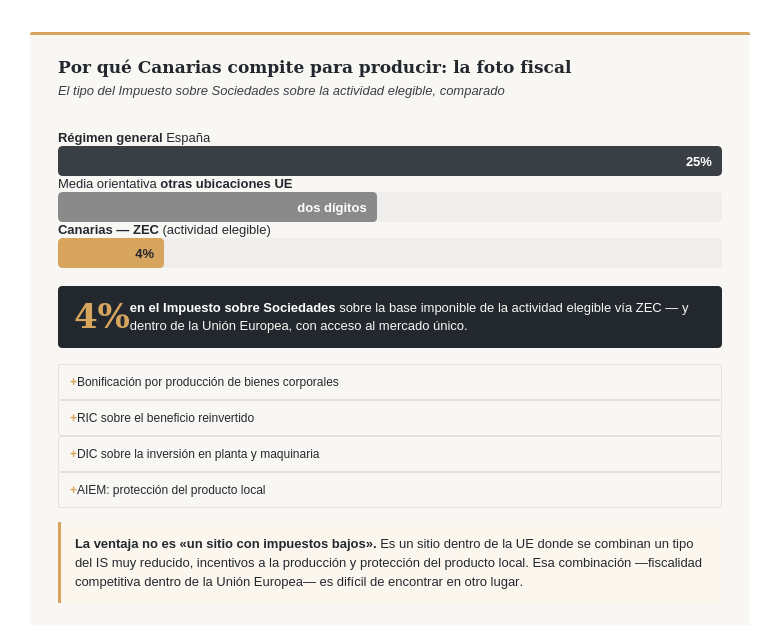

Por qué Canarias es competitiva para producir: la foto fiscal.

Antes de entrar en instrumentos concretos, conviene tener la foto de conjunto que ve una empresa cuando compara Canarias con otras ubicaciones posibles para producir dentro de la Unión Europea.

El punto de partida es el Impuesto sobre Sociedades. En el régimen general español, el tipo es del 25%. En la mayoría de países de la UE, el tipo se mueve en una horquilla que, con variaciones, raramente baja de los dos dígitos. Canarias, a través de la ZEC, ofrece un tipo del 4% sobre la base imponible correspondiente a la actividad elegible. Esa diferencia, sostenida en el tiempo sobre una actividad productiva rentable, es de una magnitud que difícilmente compensa ningún otro factor de coste.

Pero el IS al 4% es solo la primera pieza. A diferencia de otras jurisdicciones de baja tributación, que ofrecen un tipo atractivo y poco más, Canarias añade un ecosistema de incentivos específicamente orientados a la producción: la bonificación por producir bienes corporales, que reduce adicionalmente la carga sobre la actividad productiva; la RIC, que premia reinvertir el beneficio en el archipiélago; la DIC, que deduce sobre la inversión en planta y maquinaria; y el AIEM, que protege el producto fabricado localmente frente a la importación.

Y todo ello dentro de la Unión Europea: producir en Canarias es producir en territorio UE, con acceso al mercado único, seguridad jurídica del marco europeo, y sin las barreras y la incertidumbre regulatoria que puede implicar producir fuera de la Unión. Para una empresa extranjera, esta combinación, fiscalidad competitiva dentro de la UE, es particularmente difícil de encontrar en otro lugar.

La foto fiscal completa, por tanto, no es «un sitio con impuestos bajos», sino «un sitio dentro de la UE donde se combinan un tipo del IS muy reducido, incentivos a la producción y protección del producto local». Esa combinación es el verdadero argumento.

La ZEC para industria: el 4% en el Impuesto sobre Sociedades.

La Zona Especial Canaria (ZEC) es el instrumento que articula el tipo reducido del IS, y es la pieza central de la decisión de instalar industria orientada a este beneficio.

Qué es y qué ofrece

La ZEC es una zona de baja tributación, autorizada en el marco del REF y de la Unión Europea, que permite a las entidades inscritas tributar a un tipo del 4% en el Impuesto sobre Sociedades sobre la base imponible correspondiente a las actividades ZEC, frente al 25% del régimen general.

Ese tipo no se aplica sobre toda la base imponible de forma ilimitada: existe un límite de base imponible que puede beneficiarse del tipo reducido, determinado en función del número de empleos creados y del tipo de actividad.

La industria como actividad elegible

Un punto decisivo para este artículo: la industria y la manufactura figuran entre las actividades admitidas por el régimen ZEC.

TE RECOMENDAMOS LEER | Actividades permitidas en la ZEC: como saber si tu empresa puede acogerse al 4%.

Los requisitos: inversión, empleo y actividad real

El acceso a la ZEC no es automático: exige cumplir requisitos cuya finalidad es asegurar que la entidad desarrolla actividad económica real en Canarias y no es una mera estructura formal. Con carácter general, esos requisitos incluyen:

- La constitución de una nueva entidad o establecimiento permanente en Canarias

- El desarrollo de actividad económica real en el territorio ZEC

- La creación de un mínimo de empleo, un número de trabajadores contratados residentes en Canarias.

- Una inversión mínima en activos fijos en los primeros años, con importes diferenciados entre las islas capitalinas y el resto del archipiélago.

- La inscripción en el Registro Oficial de Entidades ZEC, gestionado por el Consorcio ZEC

Para una industria, estos requisitos suelen ser más fáciles de cumplir que para otros perfiles, precisamente porque una planta de producción implica de forma natural inversión en activos fijos y creación de empleo. El requisito que para una consultora puede ser exigente, para una industria forma parte de su propia naturaleza.

ZEC más incentivos a la producción: cómo encajan las piezas.

La pregunta natural de cualquier empresa que analiza Canarias es: ¿puedo combinar el 4% de la ZEC con los incentivos a la producción del REF? Es la pregunta correcta, y también una de las más técnicas, porque la articulación entre la ZEC y los demás instrumentos tiene reglas y límites específicos.

La lógica de la combinación

Conceptualmente, la ZEC fija el tipo reducido sobre la base imponible de la actividad elegible, mientras que instrumentos como la bonificación por producción, la RIC y la DIC actúan sobre magnitudes distintas (la cuota de la actividad productiva, la base imponible reinvertida, la inversión en activos). El AIEM, por su parte, opera en un plano completamente ajeno al IS: la protección del producto en el mercado.

La articulación entre la tributación ZEC al 4% y la aplicación simultánea de la RIC, la DIC o la bonificación por producción está sujeta a reglas de compatibilidad y a límites que deben analizarse con detalle, porque no todas las combinaciones operan de forma libre ni acumulativa sin restricción.

Por qué no afirmamos una combinación cerrada

Este es uno de los puntos donde el rigor importa más que la rotundidad. Afirmar alegremente que «se puede sumar el 4% de la ZEC con la RIC, la DIC y la bonificación sin límite» sería atractivo comercialmente y técnicamente incorrecto. La realidad es que existen reglas de compatibilidad e incompatibilidad que determinan qué combinaciones son posibles y cuáles no, y diseñar la estructura óptima dentro de esas reglas es exactamente el valor de un asesoramiento especializado.

Lo que sí podemos afirmar con seguridad es que el AIEM, al operar sobre la posición competitiva del producto y no sobre el IS, se suma a cualquier estructura de tributación que adopte la industria sin interferir con ella: una industria en ZEC que fabrica un producto protegido por el AIEM disfruta de ambas ventajas en planos distintos.

TE PUEDE INTERESAR | Fiscalidad industrial en Canarias: el stack completo del REF

Las vías de entrada: nueva sociedad, establecimiento o filial.

Una empresa que decide producir en Canarias puede hacerlo a través de distintas estructuras jurídicas, y la elección condiciona el acceso a los regímenes fiscales y las obligaciones que asume.

- Nueva sociedad canaria: la constitución de una sociedad nueva con domicilio y actividad en Canarias es la vía más directa para acceder a la ZEC, que exige precisamente una entidad de nueva creación o un establecimiento permanente. Para una empresa que parte de cero en el territorio, es la estructura natural.

- Establecimiento permanente: una empresa ya existente, española o extranjera, puede operar en Canarias a través de un establecimiento permanente. La articulación de esta figura con el régimen ZEC y con la atribución de beneficios al establecimiento canario requiere análisis específico.

- Filial de un grupo: cuando la industria forma parte de un grupo, nacional o internacional, la constitución de una filial canaria plantea cuestiones adicionales de precios de transferencia entre las entidades del grupo, atribución de beneficios y, en el caso de grupos internacionales, interacción con la fiscalidad del país de la matriz. La planificación de la estructura del grupo es un elemento central de la decisión.

La elección entre estas vías no es solo jurídica: determina qué beneficios fiscales son accesibles, qué obligaciones formales se asumen y cómo se relaciona la actividad canaria con el resto de la empresa o del grupo. Es una decisión que se toma al diseñar la entrada, y revertirla después es costoso.

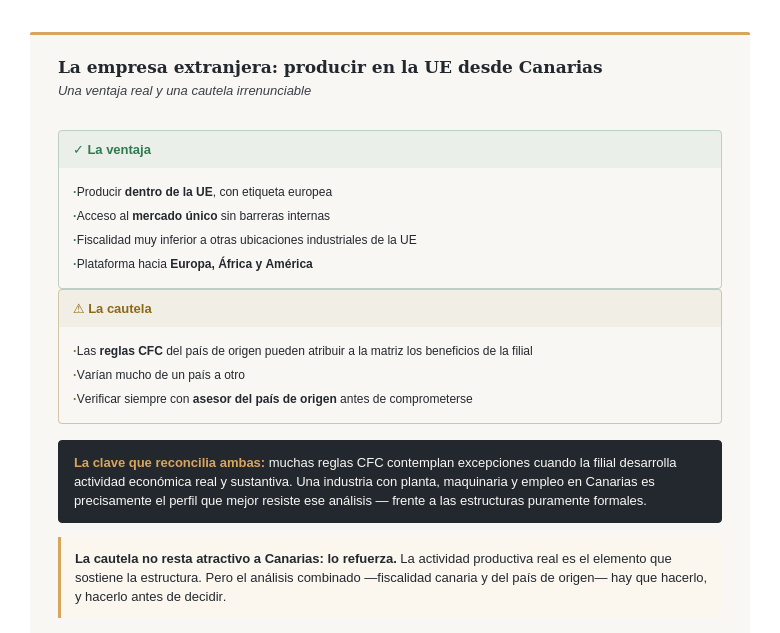

El caso de la empresa extranjera: producir en Canarias desde fuera de la UE.

Para una empresa de fuera de la Unión Europea, Canarias representa una proposición particular: la posibilidad de producir dentro de la UE, con acceso al mercado único y a la seguridad jurídica europea, bajo una fiscalidad altamente competitiva. Es una combinación que pocas ubicaciones ofrecen, y es la base del interés creciente de empresas internacionales en el archipiélago como plataforma productiva hacia Europa, África y América.

La ventaja: una puerta de entrada al mercado europeo

Una industria extranjera que se instala en Canarias produce con etiqueta europea, accede al mercado único sin barreras arancelarias internas, y lo hace con un tipo del IS muy inferior al de cualquier otra ubicación industrial dentro de la UE. Para sectores donde el acceso al mercado europeo es estratégico, esta puerta de entrada tiene un valor que va más allá del ahorro fiscal directo.

La cautela: la fiscalidad del país de origen

Aquí entra una advertencia que desde BIPLAZA consideramos importante. La ventaja fiscal en Canarias no se analiza en el vacío: debe analizarse junto con la fiscalidad del país de origen de la empresa. Muchos países aplican reglas sobre sociedades extranjeras controladas (conocidas internacionalmente como reglas CFC) que pueden atribuir a la matriz los beneficios de una filial situada en una jurisdicción de baja tributación, neutralizando parte de la ventaja si la estructura no se diseña correctamente.

Estas reglas varían mucho de un país a otro, y algunas contemplan excepciones cuando la filial desarrolla actividad económica real y sustantiva, que es precisamente lo que una industria con planta, maquinaria y empleo en Canarias puede acreditar. Pero la interacción entre la fiscalidad canaria y la del país de origen debe verificarse siempre con un asesor fiscal del país de origen antes de comprometerse formalmente.

Esta cautela no resta atractivo a Canarias: lo refuerza.

Una industria con actividad real y sustantiva en el archipiélago es exactamente el perfil que mejor resiste el análisis de las reglas internacionales, frente a las estructuras puramente formales. Pero el análisis hay que hacerlo, y hacerlo antes.

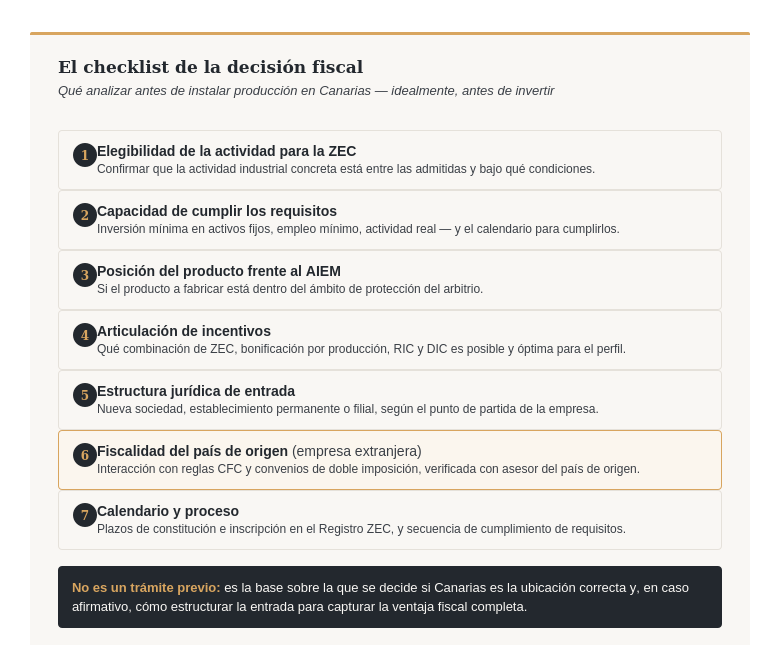

Qué analizar antes de decidir: el checklist de la decisión fiscal.

La decisión de instalar una industria en Canarias se beneficia de un análisis ordenado de los factores fiscales, idealmente antes de comprometer la inversión.

Los elementos centrales del análisis deberían ser:

- Elegibilidad de la actividad para la ZEC: confirmar que la actividad industrial concreta está entre las admitidas y bajo qué condiciones

- Capacidad de cumplir los requisitos: inversión mínima en activos fijos, empleo mínimo, actividad real — y el calendario para cumplirlos

- Posición del producto frente al AIEM: si el producto a fabricar está dentro del ámbito de protección del arbitrio

- Articulación de incentivos: qué combinación de ZEC, bonificación por producción, RIC y DIC es posible y óptima para el perfil concreto

- Estructura jurídica de entrada: nueva sociedad, establecimiento permanente o filial, según el punto de partida de la empresa

- Fiscalidad del país de origen (para empresa extranjera): interacción con reglas CFC y convenios de doble imposición, verificada con asesor del país de origen

- Calendario y proceso: plazos de constitución e inscripción en el Registro ZEC, y secuencia de cumplimiento de requisitos

Este análisis no es un trámite previo: es la base sobre la que se decide si Canarias es la ubicación correcta y, en caso afirmativo, cómo estructurar la entrada para capturar la ventaja fiscal completa.

TE RECOMENDAMOS LEER | EU Inc. y el REF canario: una combinación que debes conocer.

El acompañamiento: por qué la estructura se diseña antes de constituir.

Hay un patrón que se repite y que conviene evitar: la empresa que decide instalarse en Canarias, constituye la sociedad con un asesor generalista, inicia la actividad, y solo después descubre que la estructura no encaja bien en el régimen que pretendía aprovechar, que la forma jurídica no es la óptima, que el calendario de inversión no cumple los requisitos de la ZEC, que la articulación de incentivos podría haber sido mejor.

Revertir una estructura mal diseñada es caro y, a veces, imposible sin perder ventajas. Por eso la decisión fiscal de instalar una industria en Canarias se diseña antes de constituir, no después: la forma jurídica, el calendario de inversión, la articulación de la ZEC con los incentivos a la producción y, en el caso de empresa extranjera, la interacción con la fiscalidad de origen son decisiones que condicionan todo lo que viene después.

En BIPLAZA acompañamos a empresas españolas e internacionales en la decisión y la estructuración fiscal de su instalación industrial en Canarias, desde el análisis previo de elegibilidad y encaje de incentivos hasta la constitución e inscripción en los registros correspondientes. Si tu empresa evalúa producir en Canarias, el momento de analizar la estructura fiscal es antes de tomar la decisión, no después de haberla tomado.

Contacta con nuestro equipo.

Preguntas Frecuentes (FAQs)

¿Puede una industria acceder al tipo del 4% de la ZEC en Canarias? La industria y la manufactura figuran entre las actividades admitidas por el régimen de la Zona Especial Canaria, lo que distingue a este sector de otros, como el comercio minorista o la hostelería, que están excluidos. Para acceder al tipo del 4% en el IS sobre la base imponible de la actividad elegible, la empresa debe constituir una entidad nueva o un establecimiento permanente, desarrollar actividad económica real en Canarias, crear un mínimo de empleo e invertir un mínimo en activos fijos en los primeros años, además de inscribirse en el Registro Oficial de Entidades ZEC. Para una planta de producción, estos requisitos suelen encajar de forma natural con la propia actividad. Los importes y condiciones concretas deben verificarse con el equipo fiscal, ya que están sujetos a la normativa vigente.

¿Se puede combinar el 4% de la ZEC con la RIC, la DIC y la bonificación por producción? La ZEC fija el tipo reducido sobre la base imponible de la actividad elegible, mientras que la bonificación por producción, la RIC y la DIC actúan sobre magnitudes distintas. Conceptualmente, esto permite articular varias de estas piezas, pero la combinación está sujeta a reglas de compatibilidad y a límites específicos que deben analizarse en detalle: no todas las combinaciones operan de forma libre ni acumulativa sin restricción. El AIEM, en cambio, opera sobre la posición competitiva del producto en el mercado y no sobre el IS, por lo que se suma a cualquier estructura sin interferir. Diseñar la combinación óptima dentro de las reglas aplicables es precisamente el valor del asesoramiento especializado, y debe confirmarse con el equipo fiscal para cada caso.

¿Qué tiene que analizar una empresa extranjera antes de instalar producción en Canarias? Además de los factores propios de Canarias —elegibilidad ZEC, requisitos de inversión y empleo, posición frente al AIEM, una empresa extranjera debe analizar la fiscalidad de su país de origen, en particular las reglas sobre sociedades extranjeras controladas (reglas CFC) y los convenios de doble imposición aplicables. Estas reglas pueden, en determinadas circunstancias, atribuir a la matriz los beneficios de la filial canaria, por lo que la estructura debe diseñarse para que la ventaja fiscal de Canarias no se vea neutralizada en origen. Muchas de estas reglas contemplan excepciones cuando la filial desarrolla actividad económica real y sustantiva, que es precisamente lo que una industria con planta y empleo en Canarias puede acreditar. La interacción concreta debe verificarse siempre con un asesor fiscal del país de origen antes de comprometerse.

¿Por qué se dice que hay que diseñar la estructura antes de constituir la sociedad? Porque los requisitos de la ZEC y la articulación de los incentivos del REF condicionan decisiones que, una vez tomadas, son costosas de revertir: la forma jurídica de la entidad, el calendario de la inversión en activos fijos, la estructura del grupo si la industria forma parte de uno, y para empresa extranjera, la interacción con la fiscalidad de origen. Una empresa que constituye primero con un asesor generalista y se asesora en el REF después puede encontrarse con que su estructura no encaja en el régimen que pretendía aprovechar, perdiendo parte de la ventaja. Diseñar la estructura fiscal antes de constituir asegura que la entrada se hace de la forma que captura la ventaja completa.

Glosario de términos clave.

- AIEM (Arbitrio sobre Importaciones y Entregas de Mercancías): tributo indirecto del REF que protege la producción industrial local, gravando la importación de determinados productos mientras exime o reduce la carga sobre la producción local de esos mismos bienes. Para una industria que se instala en Canarias, opera en un plano distinto al IS y se suma a la estructura fiscal sin interferir con ella.

- Establecimiento permanente: presencia de una empresa en un territorio a través de un lugar fijo de negocios desde el que desarrolla actividad de forma continuada. Es una de las vías por las que una empresa existente, española o extranjera, puede operar en Canarias y, bajo determinadas condiciones, acceder al régimen ZEC.

- Reglas CFC (Controlled Foreign Corporation): normas de fiscalidad internacional, aplicadas por muchos países, que pueden atribuir a una matriz los beneficios obtenidos por una filial situada en una jurisdicción de baja tributación. Su análisis es esencial para una empresa extranjera que evalúa instalar producción en Canarias. Muchas contemplan excepciones para filiales con actividad económica real y sustantiva.

- REF (Régimen Económico y Fiscal de Canarias): conjunto de incentivos fiscales y económicos reconocidos a Canarias por su condición de región ultraperiférica de la UE. Marco legal: Ley 19/1994. Para una industria que se instala, integra la ZEC, la bonificación por producción, la RIC, la DIC y el AIEM.

- RIC (Reserva para Inversiones en Canarias): incentivo del REF que reduce la base imponible del IS dotando una reserva con cargo a beneficios no distribuidos, materializable en inversiones en Canarias en tres años. Para una industria, la planta y la maquinaria son materialización natural.

- ZEC (Zona Especial Canaria): zona de baja tributación, autorizada en el marco del REF y de la UE, que permite a las entidades inscritas tributar a un tipo reducido en el IS sobre la base imponible de la actividad elegible, frente al tipo general. La industria y la manufactura figuran entre las actividades admitidas. El acceso exige constitución de entidad nueva o establecimiento permanente, actividad real, empleo e inversión mínimos, e inscripción en el Registro Oficial de Entidades ZEC.

IMAGEN | Ricardo Gomez Angel para Unsplash