La mayoría de titulares de una farmacia en Canarias están pagando más impuestos de los que deberían. No por fraude ni por error contable grave: por ausencia de planificación fiscal activa en un régimen, el REF canario, que ofrece instrumentos de ahorro reales y que pocos asesores generalistas dominan con suficiente profundidad.

Una farmacia canaria con beneficios estables tiene acceso a la RIC, a la DIC y a la Deducción por I+D+i en Canarias, tres mecanismos que pueden reducir de forma sustancial la carga tributaria del ejercicio sin modificar la actividad ni la estructura jurídica.

El IGIC, por su parte, no es el IVA con otro nombre: tiene su propia ley, su propia estructura de tipos para medicamentos y productos sanitarios, y sus propias obligaciones formales que generan contingencias silenciosas cuando se gestionan con criterios peninsulares.

La complejidad de gestionar fiscalmente una farmacia en Canarias va en dos direcciones simultáneas: más obligaciones que en Península, y más oportunidades de optimización que en cualquier otra comunidad autónoma. La diferencia entre una farmacia bien asesorada y una que no lo está no es marginal: puede medirse en decenas de miles de euros por ejercicio.

Una farmacia en Canarias tributa bajo un marco fiscal propio, el REF, que combina obligaciones específicas del IGIC con incentivos de ahorro fiscal que la mayoría de titulares del sector no está aprovechando.

PUNTOS CLAVE DEL ARTÍCULO

- El IGIC aplica tipos distintos según la categoría de producto, y ninguno coincide exactamente con los del IVA peninsular. Medicamentos, productos sanitarios y parafarmacia tienen tipos diferenciados que una farmacia que gestione su contabilidad con criterios de IVA está calculando mal en cada liquidación trimestral. Además, las adquisiciones a proveedores peninsulares son importaciones a efectos del IGIC y generan una obligación de autoliquidación que muchas farmacias canarias no están cumpliendo, acumulando una contingencia silenciosa que crece ejercicio a ejercicio.

- La RIC es el mecanismo de ahorro fiscal más potente disponible para una farmacia canaria con beneficios, y aplica también para el titular que tributa como autónomo en estimación directa. Permite reducir hasta el 90% de los beneficios no distribuidos de la base imponible del IRPF o del IS, con la condición de materializar esa reserva en inversiones elegibles en Canarias en un plazo de tres años. Una farmacia que genera beneficio estable y no está dotando la RIC está renunciando al instrumento de ahorro fiscal más potente del ordenamiento tributario canario.

- Las inversiones en tecnología y digitalización de una farmacia pueden calificar como Innovación Tecnológica a efectos de la Deducción por I+D+i en Canarias, con deducción directa sobre la cuota. El requisito no es investigación básica: basta con que la inversión suponga una mejora tecnológica objetiva respecto a la práctica habitual del sector. La clave está en documentar correctamente el proyecto desde el inicio, no cuando llega la inspección, porque sin memoria técnica, la deducción legítima se convierte en una contingencia.

- El convenio colectivo de oficinas de farmacia establece categorías profesionales, retribuciones mínimas y condiciones de jornada que no son equivalentes al régimen laboral general. Una farmacia que aplica el Estatuto de los Trabajadores sin adaptarlo al convenio sectorial está generando contingencias en cada nómina. En Canarias, además, el titular autónomo cotiza al RETA por ingresos reales desde 2023, lo que exige planificar la base de cotización sobre la previsión de rendimientos del ejercicio, no sobre el mínimo por defecto.

El perfil fiscal de una farmacia en Canarias.

Una farmacia en Canarias acumula tres capas regulatorias simultáneas que ningún otro negocio del archipiélago combina exactamente igual: el marco sanitario que determina quién puede ser titular y bajo qué forma jurídica, el REF canario con sus instrumentos de ahorro fiscal, y la normativa general de la AEAT con sus obligaciones trimestrales y anuales. Gestionar bien una farmacia fiscalmente significa entender cómo interactúan esas tres capas, no aplicarlas por separado.

La titularidad de una farmacia en España está vinculada a una licencia personal del farmacéutico colegiado, regulada por la Ley 16/1997, de 25 de abril, de Regulación de Servicios de las Oficinas de Farmacia, y por la normativa autonómica canaria. Esa restricción tiene una consecuencia fiscal directa: la mayoría de farmacias canarias operan como persona física en estimación directa, lo que significa que el beneficio de la actividad tributa en el IRPF del titular, no en el Impuesto sobre Sociedades. La normativa autonómica canaria permite determinadas fórmulas societarias con participación de farmacéuticos

Una farmacia que factura 800.000€ y genera un rendimiento neto de 120.000€ puede estar tributando por ese rendimiento a un tipo marginal del IRPF que supera el 40% [VERIFICAR: tipo marginal máximo IRPF Canarias vigente] si no ha activado los mecanismos de reducción disponibles. La misma farmacia con planificación fiscal activa puede reducir esa base de forma sustancial mediante la RIC, sin necesidad de cambiar de forma jurídica.

IGIC: tipos aplicables, exenciones y diferencias con el IVA.

El error de partida más frecuente en una farmacia canaria es gestionar el IGIC con los mismos criterios que el IVA. No son el mismo impuesto. El IGIC tiene su propia ley —Ley 20/1991, de 7 de junio—, su propio catálogo de tipos impositivos y sus propias reglas de exención, y en el sector farmacéutico esas diferencias afectan a prácticamente todas las categorías de producto que se comercializan.

Estructura de tipos para una farmacia canaria

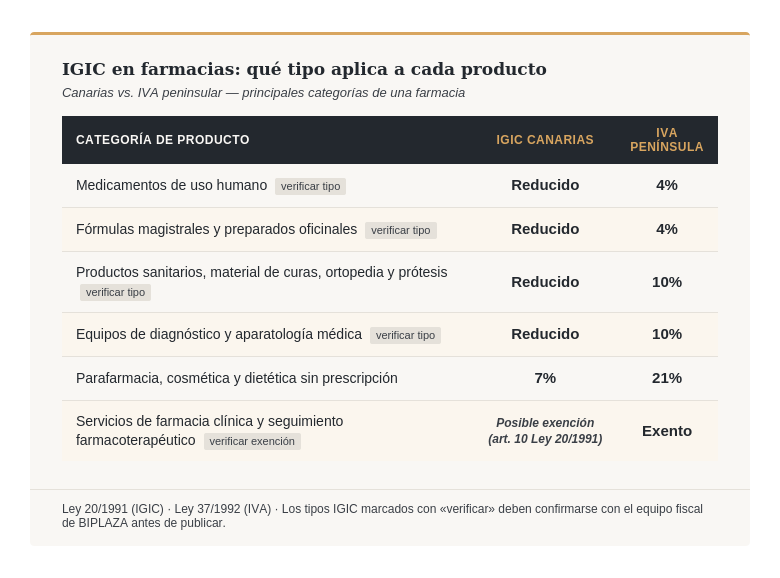

El tipo general del IGIC es el 7%, pero ninguna farmacia aplica un tipo único. La estructura real es la siguiente:

- Medicamentos de uso humano: tipo reducido

- Fórmulas magistrales y preparados oficinales: tipo reducido

- Productos sanitarios, material de curas, ortopedia y prótesis: tipo reducido

- Equipos de diagnóstico y aparatología médica: tipo reducido

- Parafarmacia, cosmética y dietética sin prescripción: tipo general del 7%

- Servicios de farmacia clínica o seguimiento farmacoterapéutico: posible exención (art. 10 Ley 20/1991)

La diferencia con el IVA peninsular no es solo cuantitativa. En Península, los medicamentos de uso humano tributan al 4% (tipo superreducido) y determinados productos sanitarios al 10% (tipo reducido).

En Canarias no existe el tipo superreducido en los mismos términos: la estructura de tipos del IGIC es autónoma, y los rangos no son equivalentes. Una farmacia que use software de contabilidad configurado para IVA peninsular sin adaptarlo al IGIC estará calculando mal sus liquidaciones en cada línea de producto desde el primer día de actividad.

El régimen simplificado del IGIC en farmacias

Las farmacias que cumplan los requisitos de volumen pueden acogerse al régimen simplificado del IGIC, equivalente funcional al régimen de módulos del IVA. En este régimen, la cuota a ingresar se calcula mediante índices correctores específicos para el sector, sin necesidad de liquidar el impuesto sobre el margen real de cada operación

La decisión entre régimen simplificado y régimen general conviene analizarla al inicio de cada ejercicio comparando la cuota resultante de los módulos con la que resultaría de la liquidación real.

Una farmacia con márgenes ajustados y muchas compras puede obtener mejores resultados en el régimen general; una con alto volumen de dispensación de medicamentos de tipo reducido puede encontrar ventajas en el simplificado.

Adquisiciones a proveedores peninsulares: la contingencia que se acumula en silencio

Cuando una farmacia canaria compra medicamentos o productos a un mayorista peninsular, el proveedor emite la factura sin IVA porque la entrega se realiza fuera del territorio de aplicación del IVA español. El error sistemático ocurre en el paso siguiente: la farmacia registra esa factura como operación exenta o sin carga fiscal.

La realidad normativa es diferente. Esa adquisición es una importación a efectos del IGIC, y genera una obligación de autoliquidación del impuesto en Canarias. El IGIC de importación es deducible para la farmacia si el bien está afecto a su actividad, pero si no se ha liquidado, la Agencia Tributaria Canaria puede regularizar esas importaciones con el IGIC no ingresado, los intereses de demora desde la fecha de cada operación, y un recargo por presentación extemporánea. En una farmacia con compras anuales de 400.000€ a proveedores peninsulares, el impacto de varios ejercicios sin liquidar correctamente puede ser muy relevante.

Obligaciones formales IGIC: calendario y modelos

- Modelo 420 — liquidación trimestral IGIC: enero, abril, julio y octubre

- Modelo 421 — declaración anual resumen: enero del ejercicio siguiente

- Modelo 425 — declaración anual de operaciones con terceros superiores a 3.005,06€

- Libros de registro de facturas emitidas y recibidas: obligatorios con independencia del régimen

IS e IRPF: tributación del beneficio según forma jurídica.

La mayor parte del ahorro fiscal real de una farmacia no procede de deducciones puntuales sino de la planificación estructural del beneficio a lo largo del ejercicio. Y esa planificación empieza por entender con precisión cómo tributa ese beneficio según la forma jurídica del titular.

Estimación directa simplificada vs. normal: más diferencias de las que parecen

La frontera entre las dos modalidades es la cifra de negocios del ejercicio anterior: por encima de 600.000€, estimación directa normal obligatoria; por debajo, el titular puede optar por la simplificada.

En la modalidad simplificada, el rendimiento neto se calcula con una deducción genérica del 5% por gastos de difícil justificación, con un límite máximo de 2.000€. Los gastos reales que superen ese porcentaje, representación, desplazamientos, parte proporcional de suministros del domicilio habitual, tienen limitaciones de deducibilidad que en la modalidad normal desaparecen con la contabilidad completa.

En la modalidad normal, la deducibilidad se rige por las normas generales del IS adaptadas a la actividad económica de persona física, con contabilidad ajustada al Código de Comercio. El coste contable es mayor, pero la capacidad de optimización fiscal también. Una farmacia que factura 580.000€ con gastos reales de difícil justificación que superan los 2.000€ puede estar dejando dinero sobre la mesa al permanecer en la simplificada sin haberlo analizado.

Gastos deducibles que una farmacia infrautiliza sistemáticamente

Además de los gastos operativos evidentes, coste de mercancía, alquiler, suministros, seguros, una farmacia tiene partidas deducibles que con frecuencia no se aplican correctamente:

- Formación y actualización profesional del farmacéutico: cursos de formación continua obligatoria, congresos científicos, suscripciones a bases de datos de interacciones farmacológicas

- Intereses de préstamos de adquisición de la farmacia: deducibles en la parte proporcional al uso profesional del bien financiado

- Amortización del fondo de comercio en transmisiones: la parte del precio de compra correspondiente a la licencia, la clientela y la ubicación es amortizable fiscalmente

- Cuotas de colegiación y de asociaciones profesionales

El error más costoso en IS/IRPF: confundir cobros con ingresos

Las farmacias en Canarias reciben una parte significativa de sus ingresos a través del concierto con el Servicio Canario de Salud (SCS): la facturación de receta oficial se cobra con un desfase temporal respecto a la dispensación.

En estimación directa normal, el criterio es el devengo: el ingreso se imputa al ejercicio en que se realiza la operación, no en el que se cobra. Una farmacia que devenga en diciembre 40.000€ de receta oficial y los cobra en febrero del año siguiente debe incluir esos 40.000€ en la base imponible del ejercicio de dispensación. No hacerlo genera regularización con intereses en una comprobación de la AEAT, aunque el error sea involuntario.

REF: RIC, DIC y oportunidades reales de ahorro fiscal.

El REF canario no es un privilegio para grandes empresas ni para sectores industriales: es un conjunto de instrumentos diseñados para cualquier empresa con actividad económica real en Canarias, incluidas las farmacias. El problema no es la accesibilidad del régimen, sino el desconocimiento de sus mecanismos entre los titulares del sector y, con demasiada frecuencia, entre sus propios asesores.

RIC: cómo funciona realmente para una farmacia en estimación directa

La RIC (art. 27 de la Ley 19/1994) permite reducir la base imponible del IS o del IRPF dotando una reserva con cargo a los beneficios no distribuidos obtenidos en Canarias. El límite de dotación es el 90% de los beneficios no distribuidos.

Para una farmacia que tributa como persona física, el «beneficio no distribuido» equivale al rendimiento neto de la actividad que el titular no destina a consumo personal. La dotación de la RIC se refleja en la declaración del IRPF reduciendo la base imponible del rendimiento de actividades económicas.

Para calibrar el impacto: una farmacia con rendimiento neto de 80.000€ que dota la RIC por el límite máximo podría reducir su base imponible en hasta 72.000€. El ahorro fiscal resultante, a los tipos marginales del IRPF canario, puede ser muy significativo. La condición es materializar esa reserva en inversiones elegibles en los tres años siguientes.

Inversiones elegibles para una farmacia: más opciones de las que parecen

- Equipamiento tecnológico: robots de dispensación, sistemas de gestión integrada, equipos de dispensación automatizada de semisólidos

- Obras de adecuación o ampliación del local para cumplir normativa sanitaria

- Activos fijos nuevos afectos a la actividad: instrumental de farmacia clínica, equipos de frío para conservación

- Suscripción de títulos de deuda pública de la Comunidad Autónoma de Canarias [

DIC: deducción directa en cuota para ejercicios de inversión alta

La DIC actúa en la cuota del IRPF o del IS, no en la base imponible. Eso la hace complementaria a la RIC: la RIC reduce lo que se tributa; la DIC reduce directamente el impuesto resultante sobre las inversiones realizadas. Los porcentajes son superiores a los del régimen general.

La DIC y la RIC pueden coexistir sobre la misma inversión en algunos casos, aunque existen limitaciones a la doble aplicación que deben analizarse antes de presentar la declaración.

El error más costoso del REF: la RIC dotada y no materializada

No materializar la RIC en plazo es el error fiscal más caro que puede cometer un titular de farmacia en Canarias. El importe dotado que no se haya materializado en inversiones elegibles antes del cierre del tercer ejercicio se integra en la base imponible del año en que se incumple el plazo, con los intereses de demora calculados desde la fecha de la dotación original.

Con una dotación de 60.000€ hecha en el ejercicio N que no se materializa antes del cierre del ejercicio N+3, la deuda total puede superar ese importe entre cuota e intereses. La solución no es dotar menos RIC, sino planificar la materialización desde el primer año con el mismo rigor con que se planifica la dotación.

TE PUEDE INTERESAR | Reserva para Inversiones en Canarias (RIC): como reducir hasta el 90% de tu base imponible.

Deducción por I+D+i en Canarias aplicada a la farmacia.

La deducción por I+D+i es la que más oportunidades genera y la que peor se aplica en el sector farmacéutico. No porque sea inaccesible, sino porque existe un malentendido estructural sobre lo que califica: muchos titulares asumen que esta deducción es para laboratorios o empresas tecnológicas, cuando en realidad la categoría de Innovación Tecnológica está diseñada exactamente para empresas que incorporan tecnología ya existente de forma objetivamente nueva en su actividad.

TE PUEDE INTERESAR | Deducciones por I+D+i en Canarias: Guía técnica y práctica

La distinción que determina el porcentaje: I+D vs. Innovación Tecnológica

- Investigación y Desarrollo: actividades que buscan nuevo conocimiento científico o técnico. Deducción al 25% sobre gastos del ejercicio, con incremento al 42% sobre el exceso respecto a la media de los dos ejercicios anteriores. Prácticamente ninguna farmacia califica en esta categoría.

- Innovación Tecnológica: actividades que incorporan tecnología nueva o mejorada que supone un avance objetivo respecto a la práctica habitual del sector. Deducción al 12%. Esta es la categoría accesible para la mayoría de farmacias, y sobre ella aplican las posibilidades de bonificación adicional del REF canario.

Qué califica y qué no en una farmacia

Califica como Innovación Tecnológica:

- Implantación de robot de dispensación en una farmacia que no lo tenía: automatiza procesos manuales, reduce errores, mejora la trazabilidad

- Software de seguimiento farmacoterapéutico activo que cruce datos del paciente con su medicación y genere alertas clínicas más allá del TPV estándar

- Proyectos de integración con la historia clínica electrónica canaria que impliquen desarrollo técnico por encima de la conexión estándar obligatoria

- Sistemas de dispensación individualizada de dosis para residencias o pacientes crónicos si implican desarrollo de procesos más allá de la práctica habitual

No califica:

- Actualización de versión del software de gestión habitual sin desarrollo adicional

- Compra de equipamiento médico estándar del sector sin adaptación

- Instalación de TPV con funcionalidades estándar de mercado

- Digitalización administrativa interna sin componente tecnológico diferencial

Documentar para no perder la deducción en una inspección

Aplicar la deducción sin documentación suficiente es el error que convierte un ahorro fiscal legítimo en una contingencia. La AEAT no discute la existencia de la inversión, las facturas están; discute que esa inversión califique como Innovación Tecnológica. Y sin documentación técnica, el criterio de la inspección prevalece.

La documentación mínima debe incluir:

- Memoria técnica del proyecto: estado tecnológico de partida, objetivo, metodología y resultado alcanzado en términos de mejora objetiva

- Presupuesto y facturación desglosados con trazabilidad entre cada factura y el proyecto correspondiente

- Registro de horas de personal interno dedicado al proyecto, con fecha y actividad

- Informe Motivado Vinculante (IMV) de organismo acreditado por ENAC: no obligatorio, pero blinda la calificación frente a cualquier comprobación

El error más frecuente en I+D+i: documentar después de la inspección

La documentación del proyecto debe generarse durante el proyecto, no cuando llega la notificación de comprobación. Una memoria técnica redactada meses o años después de ejecutada la inversión tiene muy poco valor frente a la AEAT: la inspección puede acreditar fácilmente que se elaboró a posteriori mediante los metadatos del documento o el desfase temporal con las facturas.

La regla práctica es clara: si este año la farmacia está acometiendo una inversión que podría calificar como Innovación Tecnológica, la memoria técnica se abre el mismo día que empieza el proyecto, no el día que se prepara la declaración.

Obligaciones laborales: convenio, nóminas y Seguridad Social.

El marco laboral de una farmacia no es el régimen general del Estatuto de los Trabajadores aplicado sin más. Existe un convenio colectivo sectorial que regula las condiciones específicas del sector y que cualquier farmacia con personal contratado está obligada a aplicar.

Convenio colectivo de aplicación

El convenio aplicable en Canarias es el Convenio Colectivo de Oficinas de Farmacia. Este convenio establece categorías profesionales específicas, farmacéutico adjunto, técnico en farmacia, auxiliar de farmacia, personal administrativo, con retribuciones mínimas garantizadas propias, jornada y descansos para trabajo en turno y guardias, y complementos salariales de antigüedad y nocturnidad. Una farmacia que aplica tablas salariales genéricas en lugar de las del convenio sectorial está incumpliendo el convenio en cada nómina que emite.

Estructura de nóminas, retenciones y cotizaciones

La farmacia con personal debe liquidar mensualmente las cotizaciones a la Seguridad Social, aportación del trabajador retenida en nómina y aportación empresarial, y las retenciones de IRPF calculadas individualmente según la situación personal de cada trabajador. El error más frecuente: aplicar el mismo tipo de retención a todos los trabajadores sin considerar sus circunstancias individuales.

- Modelo 111 trimestral: liquidación de retenciones practicadas

- Modelo 190 anual: resumen de retenciones e ingresos a cuenta

El titular autónomo: RETA y cotización por ingresos reales

El farmacéutico titular que opera como persona física cotiza al RETA. Desde 2023, la cotización es por ingresos reales previstos, con regularización al cierre del ejercicio. La planificación de la base de cotización debe hacerse sobre la previsión de rendimientos del año, revisándola cada trimestre, no sobre el mínimo por defecto.

Obligaciones en materia de igualdad y PRL

- Farmacias con más de 50 trabajadores: obligación de Plan de Igualdad registrado

- Farmacias con menos de 50: registro salarial y medidas de igualdad aplicadas

- PRL: evaluación de riesgos y plan de prevención obligatorios, incluyendo riesgos específicos del sector (agentes químicos, biológicos, ergonómicos)

Si también operas en Península: ¿qué cambia?

Una farmacia con actividad en Canarias y en Península no gestiona simplemente dos contabilidades paralelas: opera bajo dos marcos fiscales autónomos que tienen reglas de interacción propias, y confundirlos genera contingencias en ambas direcciones.

- IGIC vs. IVA: son tributos distintos con bases imponibles, exenciones y obligaciones formales diferentes. Las compras a proveedores peninsulares son importaciones a efectos del IGIC, no adquisiciones interiores. Gestionar esa frontera con los mismos criterios en los dos sentidos es el origen de la mayoría de errores en farmacias con presencia en ambos territorios.

- IS sin REF: los beneficios generados en Península tributan por el régimen general sin acceso a la RIC, DIC ni bonificaciones canarias. La delimitación correcta de beneficios por territorio debe hacerse desde el inicio del ejercicio, no al cierre.

- Convenio colectivo: los trabajadores contratados en cada territorio se rigen por el convenio de ese territorio. No es posible aplicar el convenio canario a empleados contratados en Península ni viceversa.

- Establecimiento permanente: una farmacia con sede canaria y actividad permanente en Península puede tener obligaciones de declaración en ambas jurisdicciones tributarias. La determinación de si existe establecimiento permanente en Península conviene hacerla antes de iniciar la actividad, no después de que la AEAT lo determine en una comprobación.

Una farmacia en Canarias bien asesorada paga lo que debe pagar, no más.

El marco fiscal de una farmacia en Canarias es más complejo que el de un negocio equivalente en cualquier otra comunidad autónoma, pero esa complejidad funciona en dos direcciones: más obligaciones que gestionar con precisión, y más oportunidades de optimización que activar.

La RIC, la DIC, la Deducción por I+D+i y las especificidades del IGIC farmacéutico no son instrumentos que funcionen solos: requieren planificación desde el inicio del ejercicio y acompañamiento técnico especializado a lo largo del año.

En BIPLAZA llevamos décadas acompañando a empresas canarias en la gestión integral de su marco fiscal, laboral y contable. Si quieres saber si tu farmacia está aprovechando todos los instrumentos del REF a los que tiene derecho, el primer paso es una revisión de tu situación actual con nuestro equipo.

Preguntas Frecuentes (FAQs)

¿Qué tipo de IGIC aplica a los medicamentos que vende una farmacia en Canarias, y en qué se diferencia del IVA peninsular?

Los medicamentos de uso humano tributan en Canarias por el IGIC a un tipo reducido [VERIFICAR tipo exacto con el equipo fiscal antes de publicar], diferente al IVA superreducido del 4% que aplica en Península. Los productos de parafarmacia y cosmética, en cambio, tributan al tipo general del 7%. Además, los servicios de farmacia clínica o seguimiento farmacoterapéutico pueden quedar exentos de IGIC si cumplen los requisitos de asistencia sanitaria del artículo 10 de la Ley 20/1991. Una farmacia que gestione su contabilidad con criterios de IVA peninsular está calculando mal sus liquidaciones trimestrales en todas las categorías de producto.

¿Puede un farmacéutico autónomo en Canarias aplicar la RIC aunque no tenga sociedad?

Sí. La Reserva para Inversiones en Canarias aplica también a personas físicas que tributan en estimación directa por sus actividades económicas en Canarias. El mecanismo de dotación y materialización es análogo al de las sociedades: la reserva reduce la base imponible del IRPF del ejercicio de dotación, y debe materializarse en inversiones elegibles en Canarias en un plazo máximo de tres años. Es uno de los incentivos del REF más infrautilizados entre los titulares de farmacia, precisamente porque muchos asesores sin especialización en el REF no lo aplican para personas físicas.

¿Qué ocurre si una farmacia aplica la Deducción por I+D+i sin documentación técnica y llega una inspección?

La AEAT no discutirá la existencia de la inversión —las facturas están—; discutirá que esa inversión califique como Innovación Tecnológica. Sin una memoria técnica que describa el estado tecnológico de partida, el objetivo del proyecto y la mejora objetiva alcanzada, el criterio de la inspección prevalece. El resultado habitual es la regularización de la cuota deducida más los intereses de demora desde la fecha de aplicación. Una memoria técnica redactada a posteriori tiene muy poco valor frente a la AEAT. La documentación debe generarse durante la ejecución, no cuando llega la comprobación.

¿Qué pasa si una farmacia dota la RIC pero no materializa la inversión antes de que venzan los tres años?

El importe de la RIC no materializado en plazo se integra en la base imponible del ejercicio en que se incumple el plazo, con intereses de demora calculados desde la fecha de la dotación original. No hay sanción adicional si el incumplimiento no es doloso, pero el coste financiero puede ser muy significativo: el titular no solo pierde la ventaja fiscal obtenida, sino que la paga con intereses acumulados durante tres años. La solución es planificar la materialización desde el momento de la dotación, con inversiones identificadas y calendario de ejecución.

Glosario de términos clave

- DIC (Deducción por Inversiones en Canarias). Instrumento del REF canario que permite deducir directamente en la cuota del IS o del IRPF un porcentaje de las inversiones realizadas en activos fijos nuevos afectos a la actividad en Canarias. Los porcentajes son superiores a los del régimen de deducciones general. Para una farmacia, es especialmente relevante en ejercicios con inversiones altas en equipamiento tecnológico, instrumental clínico o reforma del local.

- Estimación directa. Modalidad de tributación en el IRPF para personas físicas con actividad económica. El rendimiento neto se calcula como diferencia entre ingresos y gastos deducibles reales. Existe la modalidad simplificada —para actividades con cifra de negocios inferior a 600.000€— y la normal. La elección entre modalidades tiene impacto real sobre la capacidad de deducción de gastos y sobre la obligación contable del titular.

- IGIC (Impuesto General Indirecto Canario). Tributo equivalente al IVA en las Islas Canarias, regulado por la Ley 20/1991. El tipo general es el 7%, pero existen tipos reducidos y exenciones propias para medicamentos, productos sanitarios y determinados servicios sanitarios. No es una variante del IVA: es un impuesto autónomo con su propia normativa, sus propias obligaciones formales y sus propias reglas de exención. Las empresas canarias no aplican IVA; aplican IGIC.

- Innovación Tecnológica. Categoría del régimen de Deducción por I+D+i que comprende actividades que incorporan tecnología nueva o mejorada de forma objetiva respecto a la práctica habitual del sector. No requiere investigación básica ni laboratorio. Es la categoría más accesible para farmacias con proyectos de digitalización, automatización de dispensación o farmacia clínica tecnológica.

- REF (Régimen Económico y Fiscal de Canarias). Conjunto de incentivos fiscales y económicos reconocidos a Canarias por su condición de región ultraperiférica de la Unión Europea. Incluye instrumentos como la RIC, la DIC, la ZEC, el IGIC y diversas bonificaciones en el Impuesto sobre Sociedades. Marco legal: Ley 19/1994, de 6 de julio. Es el principal diferencial fiscal de las empresas canarias respecto a las del resto de España.

- RETA (Régimen Especial de Trabajadores Autónomos). Sistema de Seguridad Social para trabajadores por cuenta propia. Desde 2023, la cotización se realiza por tramos de ingresos reales previstos, con regularización al cierre del ejercicio. El farmacéutico titular que opera como persona física cotiza obligatoriamente al RETA, y la planificación de su base de cotización debe hacerse sobre la previsión de rendimientos del año, no sobre el mínimo por defecto.

- RIC (Reserva para Inversiones en Canarias). Incentivo fiscal del REF canario regulado en el artículo 27 de la Ley 19/1994. Permite a empresas y autónomos canarios reducir su base imponible del IS o del IRPF dotando una reserva con cargo a beneficios no distribuidos, que debe materializarse en inversiones elegibles en Canarias en un plazo máximo de tres años. Para una farmacia con beneficios estables, es el mecanismo de ahorro fiscal más potente del ordenamiento tributario canario, y aplica también para titulares que tributan como personas físicas en estimación directa.

IMAGEN | Dima Mukhin para Unsplash